內容摘要

- 亞洲經濟體正在適應地緣經濟碎片化及科技革新等新挑戰,這些挑戰將塑造未來經濟增長,並使亞洲保持其作為全球經濟增長最快地區的地位。

- 亞洲經濟格局多元化,投資者因此能夠透過投資於結合優質增長、新興/結構性增長及週期性增長的投資機會,平衡風險與回報。

- 儘管亞洲經濟實力雄厚,但其在全球金融指數的代表性偏低,為投資者把握亞洲潛力提供吸引的入市機會。

亞洲素來被視為全球增長最快的地區,其增長模式多年來持續演變。亞洲擁有多元化經濟體,能夠重新調整現有增長模式,並創造新的增長模式。未來經濟增長將受到地緣經濟碎片化、科技革新、人口結構變化及不斷演變的消費模式影響。隨著亞洲持續轉型,預計亞洲到2030年將貢獻全球經濟增長的60%1。

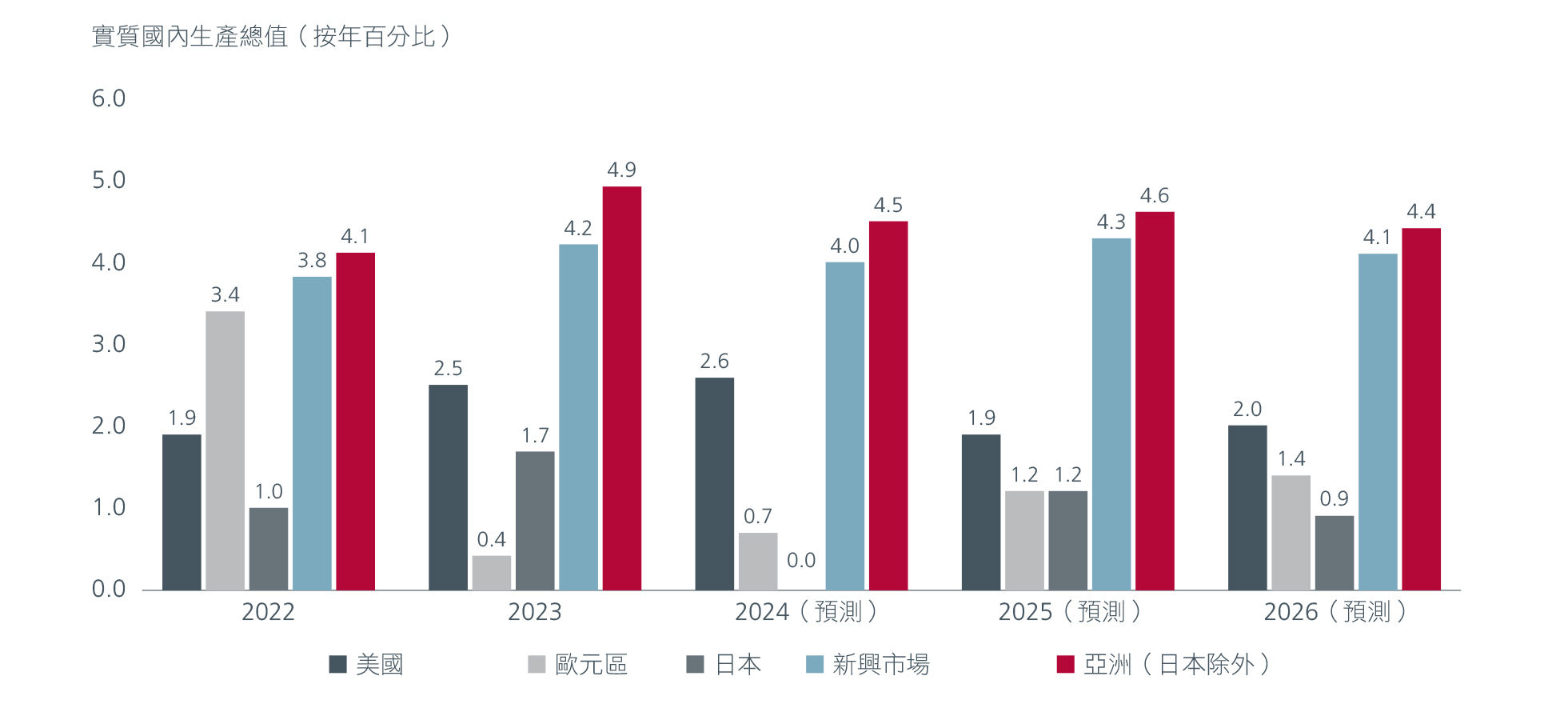

亞洲(日本除外)預計在2025年將繼續溫和增長。然而,如果新一屆美國政府的貿易政策早於預期實施,亞洲的增長可能受到影響。儘管如此,鑑於通脹溫和及宏觀經濟指標理想,大部分亞洲經濟體的短期前景仍然相對穩定。

圖1:亞洲仍然是全球增長最快的地區

資料來源︰彭博,截至2024年11月5日

亞洲優勢未獲充分重視

長線投資亞洲的理據相當充分。除了國內生產總值增長外,亞洲多個領域亦表現突出。亞洲是全球最大貿易地區;2021年佔全球貨品貿易的53%。全球80條最大貿易路線中,有49條涉及亞洲國家2 。

與此同時,隨著企業紛紛採取「中國加一」策略,亞洲作為重要供應鏈樞紐的地位在疫情後持續提升。東盟及印度顯然受惠,這一轉變預計將進一步利好相關地區的增長。跨國公司將透過在亞洲各國建立多元化製造基地及供應鏈,充分發揮亞洲的差異化優勢,並且從中受惠。

亞洲人口約佔全球總人口的59%,而隨著亞洲中產階級迅速壯大,國內消費成為日益重要的增長動力,尤其是在印度及東南亞經濟體。麥肯錫的報告顯示,到2030年的期間內,全球每兩個中高收入及以上家庭便有一個位於亞洲。亞洲不同的收入水平創造了對各種貨品及服務的需求。研究顯示,亞洲總消費的78%由基本貨品組成,「特別款待」及「生活享受」分別佔餘下17%及5%。

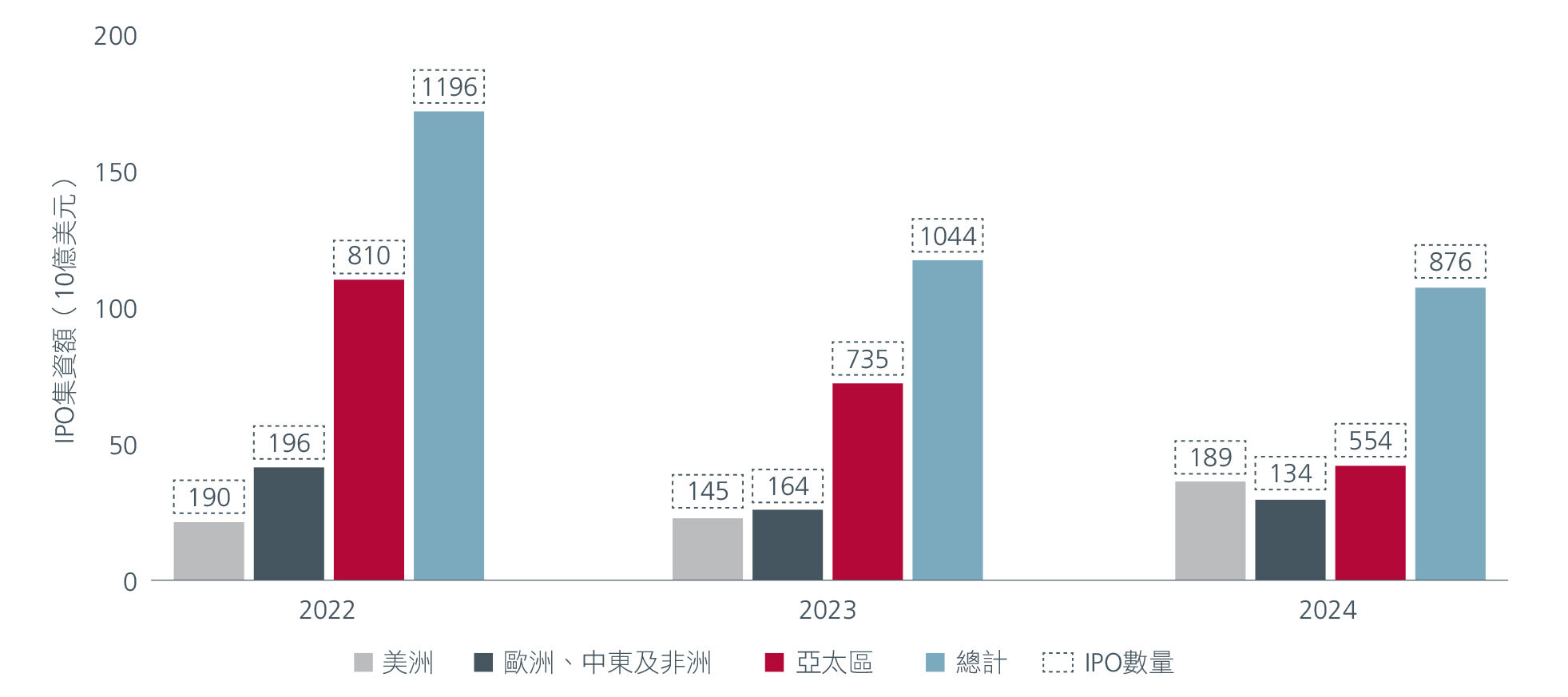

亞洲亦正逐漸成為全球科技及工業創新的樞紐。例如,亞洲的金融科技收入預計到2030年將超越北美3。科技進步及創新的迅速增長正推動對增長資本的強勁需求。2024年,亞太區在集資額及數量上均保持其最大IPO地區的地位,印度的表現尤其突出4。

圖2︰亞太區保持其IPO領先地位

資料來源:標普全球市場財智,截至2024年11月30日,方框數字代表IPO數量

亞洲潛力遭市場低估

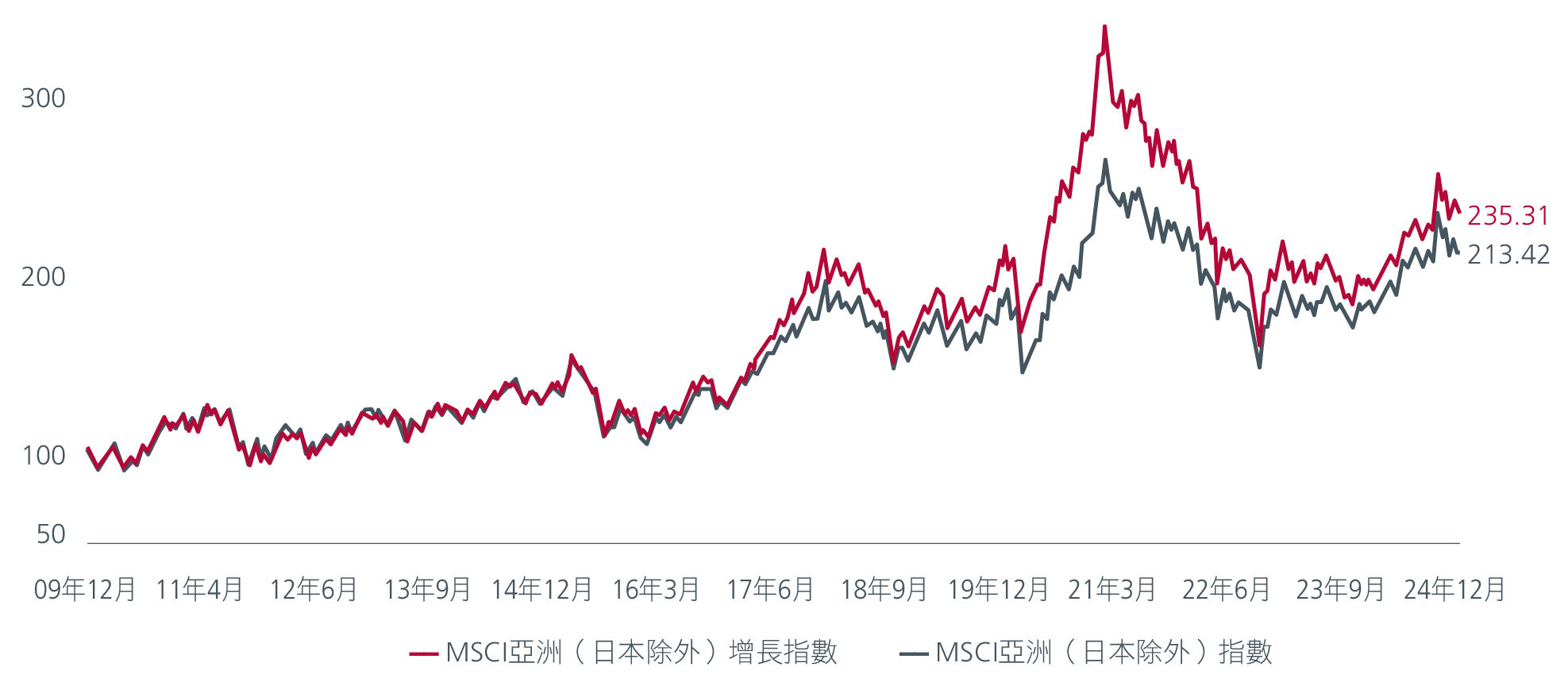

儘管亞洲在多個領域均是強勁的動力來源,但其在全球金融指數中的代表性偏低。截至2024年6月,亞洲(日本除外)股票市場佔MSCI所有國家世界指數的9.38%5。多個亞洲市場的當前估值亦提供吸引的入市機會。

MSCI所有國家亞洲(日本除外)指數有1,054隻成分股,而其增長股分類(即MSCI所有國家亞洲(日本除外)增長指數)則有590隻增長型成分股。該增長指數最大的三個行業是資訊科技、通訊服務及非必需消費品行業。值得注意的是,自2017年以來,增長指數的累計表現優於更廣泛指數。

圖3:MSCI所有國家亞洲(日本除外)增長指數表現優於更廣泛指數

資料來源:MSCI指數,截至2024年12月31日,累計總回報以美元計算(2009年12月至2024年12月)

多元化選擇

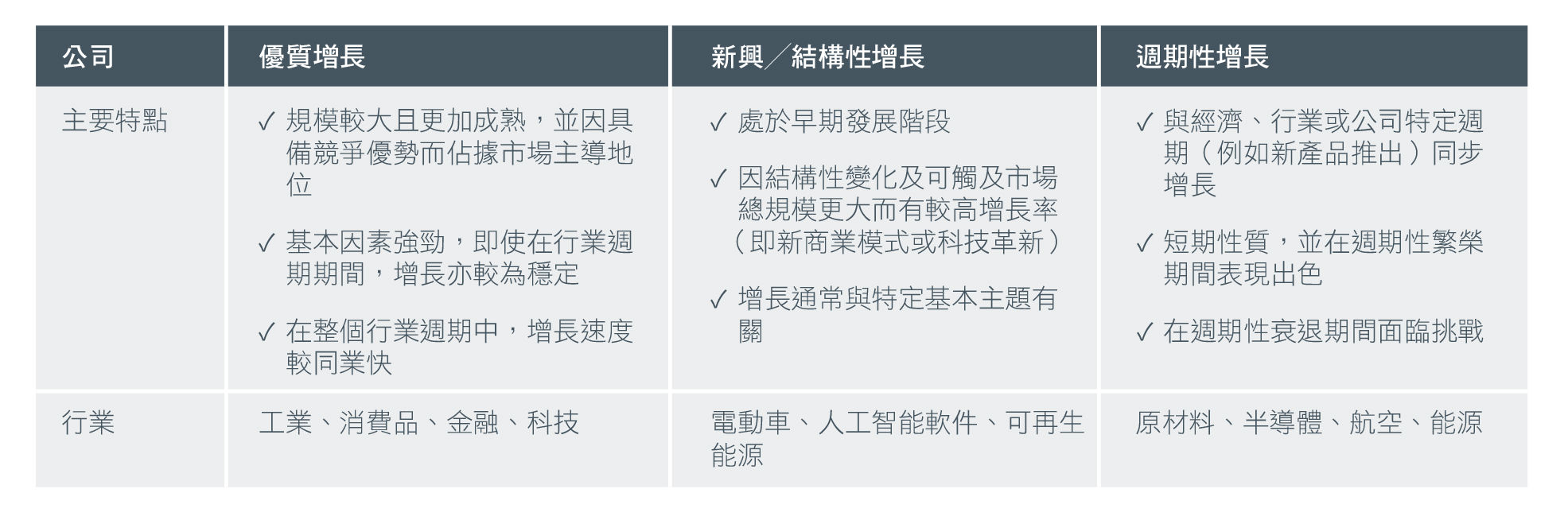

亞洲匯聚了先進經濟體以及增長潛力高的新興經濟體,多元化的市場組合提供了充滿活力及無與倫比的投資機會。投資者能透過了解各種經濟格局及公司的增長特點(無論屬於優質、新興或週期性增長類別),平衡風險與回報。

圖4:公司劃分為不同增長類別

資料來源︰瀚亞投資,2025年1月

優質增長型公司通常是投資組合持有時間最長的核心持倉,因為其為投資組合的基本增長動力提供穩定性。儘管如此,這些公司仍可能受到個別國家經濟週期或行業特定週期的影響。在這些情況下,即使這些公司作為核心主動型持倉長期持有,實際主動型投資權重或會因應週期時機而有所調整。優質增長型公司與週期性增長型公司之間存在重疊,因為持倉規模取決於週期時機。

我們致力在增長週期中盡早識別新興/結構性增長型公司,因為此時的增長時間最長,升值潛力亦最高。因此,我們通常在這些公司增長週期的初期持有最多主動型持倉,並隨著它們實現預期時逐漸減持。

投資於週期性增長型公司的致勝關鍵是捕捉其所屬的特定行業的行業週期時機。這需要密切關注行業及公司的基本因素,並運用投資於這些公司及行業的過往經驗。我們通常會嘗試在週期上行時沽出相關公司,而不會在週期下行時繼續持有。

作為增長型投資者,我們致力發掘及投資於估值合理但未獲充分重視的增長機會。在可行情況下,我們會尋找公開股市尚未充分認識或理解的特殊增長概念。

Interesting reads

資料來源:

1 https://www.weforum.org/agenda/2019/12/asia-economic-growth/

2 https://www.mckinsey.com/mgi/our-research/asia-on-the-cusp-of-a-new-era

3 https://www.weforum.org/stories/2024/06/why-asia-s-time-is-now-whats-fueling-asian-growth-and-what-does-it-mean-for-the-rest-of-the-world/

4 https://www.pwc.co.uk/services/audit/insights/global-ipo-watch.html

5 https://www.msci.com/research-and-insights/visualizing-investment-data/acwi-imi-complete-geographic-breakdown

本文件由瀚亞投資(香港)有限公司(「瀚亞投資香港」)編制,僅供數據參考。未經事先書面同意,不得翻印、刊發、傳閱、復制 或分派本文件全部或部份予其它任何人士。本文件並不構成任何證券之認購、買入或沽售的要約或建議。投資者未獨立核實本文件 內容前,不應採取行動。本文件所載任何意見或估算資料可能作出變更,恕不另行通告。本文件所載資料並未就任何人士的特定投 資目標、財務狀況或特殊需要作出考慮;因此,亦不會就任何收件人士或任何類別人士,基於本文件資料或估算意見所引致的直接 或間接損失作出任何擔保或賠償。過往表現,對經濟、證券市場或市場經濟走勢的預測、推斷、或估算,未必代表任何瀚亞投資香 港或瀚亞投資基金將來或有可能達致的表現。投資的價值及其收益,可跌亦可升。投資涉及風險,投資者或無法取回最初投資之金 額。瀚亞投資香港是英國Prudential plc. 的全資附屬公司。瀚亞投資香港和Prudential plc. 與一家主要在美國營運的Prudential Financial, Inc., 沒有任何關係。本文件由瀚亞投資(香港)有限公司刊發,並未經香港證監會審閱。