內容摘要

- DeepSeek的突破凸顯了中國人工智能生態系統潛力巨大,即使美國股市最近回調,多間相關公司的估值仍較美國同類公司吸引。

- 對全球人工智能基建及硬件供應過剩的憂慮似乎並不合理,我們發現亞洲科技及人工智能供應鏈出現令人振奮的投資機會,這些機會甚至延伸至科技行業以外的領域。

- 價值投資策略不會迴避增長機會,反而有助投資者避免在人工智能熱潮中追捧最明顯但估值過高的受惠公司。

人工智能科技迅速發展,尤其是生成式人工智能的突破,引發投資者強烈關注人工智能相關股票。2024年,「七大科技巨頭」股票表現出色,某程度上受到人工智能熱潮帶動。然而,人工智能市場形勢可能在2025年初徹底改變。

2025年1月24日,中國初創人工智能實驗室DeepSeek憑藉其R1模型突然引起主流媒體關注,據稱該模型以極低開發成本超越了Open AI的O1模型。DeepSeek採用多頭潛在注意力(Multi Latent Head Attention,MLA)及混合專家(Mixture of Experts,MoE)等模型技術,降低進行人工智能推理的成本,並減少對運算能力及記憶體的需求。

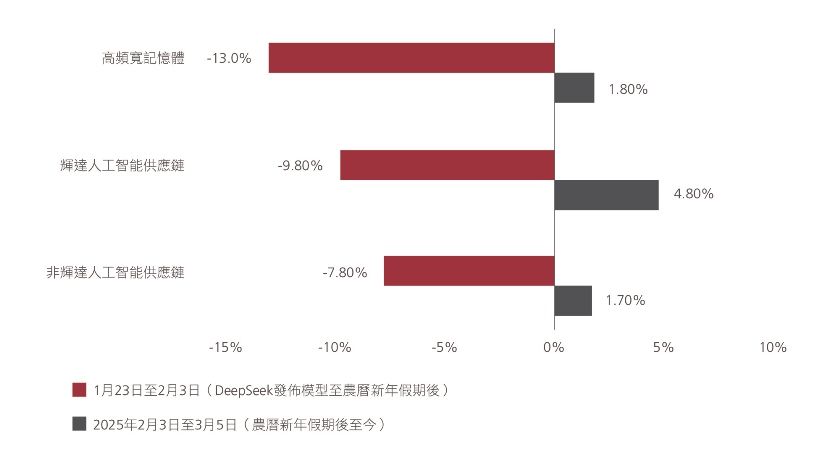

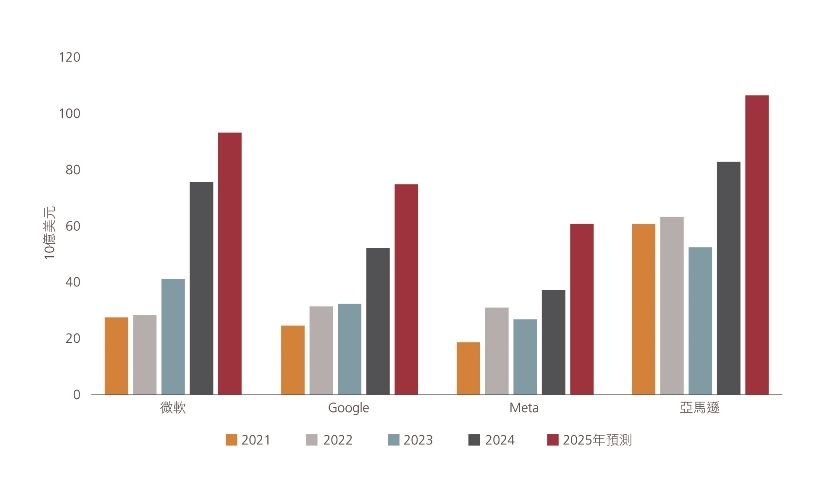

該項技術突破公佈後,人工智能晶片供應鏈股票遭大幅拋售,原因是投資者懷疑進一步投入人工智能基建及硬件的必要性。然而,隨著美國主要超大型雲端服務供應商(大型數據中心)公佈的2025年資本開支計劃規模超出預期,相關供應鏈公司的股價在農曆新年後迅速反彈。見圖1及圖2。我們的研究顯示,主要人工智能前沿模型開發者確實在仿效DeepSeek的技術,但卻具備更強大的運算及記憶體資源,以加快實現技術進展。

圖1. 人工智能相關股票下跌後回升

資料來源︰彭博。截至2025年3月5日。顯示代表性股票投資組合以當地貨幣計值的表現。

圖2. 美國超大型雲端服務供應商持續增加開支

資料來源:Visible Alpha,2025年3月5日。

值得注意的是,DeepSeek的進展凸顯了中國人工智能生態系統潛力巨大,多間相關公司不僅正迅速創新,其估值亦較美國同類公司吸引。我們認為,DeepSeek的進展對亞洲產生深遠持久的影響,並為亞洲人工智能及科技供應鏈以及科技行業以外的領域創造令人振奮的投資機會。

為亞洲半導體及伺服器行業發展注入動力

我們預計,作為人工智能晶片供應鏈重鎮,台灣及韓國將因DeepSeek的進展而顯著受惠。晶圓代工、後端集成電路(IC)設計、高頻寬記憶體(HBM)、CoWoS封裝技術、味之素積層膜(ABF)基板、集成電路測試、伺服器原廠設計代工(ODM)、多層印刷電路板(PCB)以及液態冷卻均是生產滿足運算需求的人工智能伺服器所需的重要步驟及組件。

推動中國人工智能生態系統發展

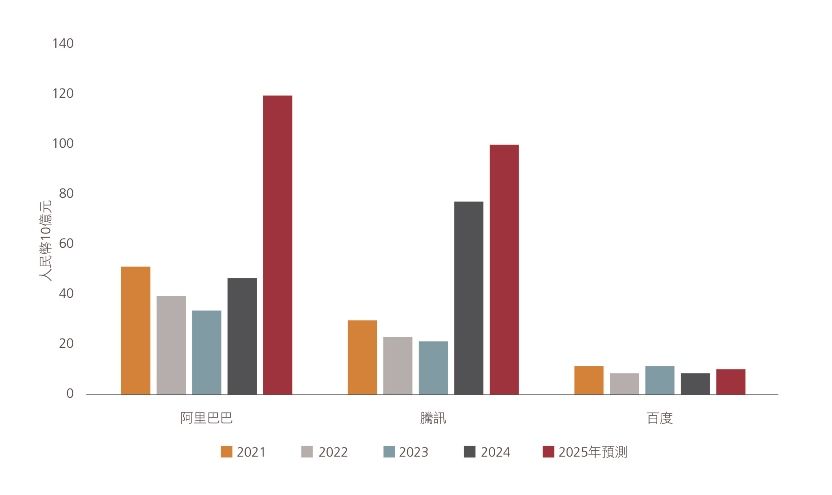

我們認為中國數據中心是DeepSeek突破的直接受惠領域。中國的雲端服務供應商已開始向個人及企業用戶提供DeepSeek的R1模型,促使市場廣泛試驗以R1模型進行推理的新型軟件人工智能功能。阿里巴巴在2月預測,其未來3年的人工智能資本開支將超過過去10年的總和,令市場感到意外。其他中國超大型雲端服務供應商可能跟隨並大幅增加資本開支,以推動其前沿模型發展。見圖3。

圖3. 阿里巴巴公佈進取的人工智能投資計劃

資料來源:Visible Alpha,2025年3月5日,公司指引。虛線代表瀚亞的預測。

早前受制於美國出口限制的中國半導體及伺服器行業亦變得日益重要。這些行業過往依賴落後的晶圓製造技術,然而,受惠於DeepSeek模型的創新技術,運算能力較低的人工智能晶片亦能勝任工作,有望為相關行業帶注入活力。

在DeepSeek取得突破之前,中國的人工智能發展一直乏善足陳,因為其依賴的前沿模型以低於美國指定門檻的次級晶片訓練而成,性能相對落後,限制了新應用的發展以及人工智能輔助下的生產力增長。DeepSeek的技術消除了這些障礙,而重要的是,其人工智能模型為開源模型,任何人均能夠下載、修改及擴展。這種開放性鼓勵合作及創新,因為用戶能夠為改善模型作出貢獻。因此,中國軟件公司正積極發掘下一個「殺手級」應用程式/產品。

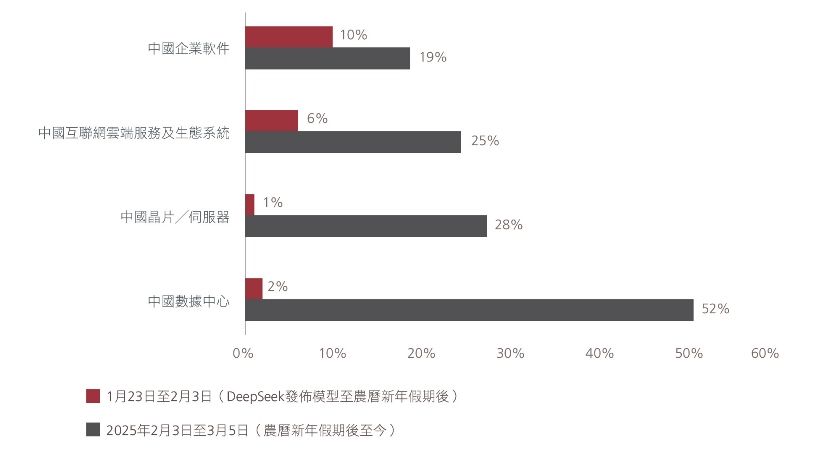

圖4. 中國人工智能供應鏈公司升勢

資料來源︰彭博。截至2025年3月5日。以當地貨幣計值。顯示代表性股票投資組合的中位數回報。

邊緣人工智能及其他行業的受惠領域

由於智能手機及個人電腦的運算能力有限,這些設備上的人工智能模型規模一直維持在約70億個參數。然而,DeepSeek發現了一種運用8位元浮點數(FP8)來代替常用的16/32位元浮點數的途徑,減低了運算負荷,而不會大幅犧牲準確度。這意味著我們的設備能夠運行更大型的人工智能模型,從而變得更智能化。

因此,中國智能手機、台灣個人電腦品牌及其亞洲供應鏈將受惠於相關發展。這股邊緣人工智能設備浪潮亦有望帶動微控制器(MCU)、電源管理集成電路及動態隨機存取記憶體(DRAM)等落後製程晶片的需求增長1。

隨著人工智能技術普及,整個亞洲區對數據中心資源的需求將會上升。馬來西亞已發現中國企業希望在東盟拓展業務的龐大需求。與此同時,日本及韓國的數據中心供應商亦可能引起關注,因為美國政府為管理先進人工智能技術的全球分佈而制定了名為《人工智能技術擴散框架》的指引及規則,而兩個國家是僅有被歸類為「第一級」的亞洲國家。第一級國家在進口先進人工智能技術方面沒並無限制。與此同時,營運數據中心的龐大能源需求亦為發電機組製造商、電網變壓器製造商以及公用事業公司帶來商機。

積極發掘投資機會

要充分把握DeepSeek技術突破帶來的機會,必須採取主動型投資策略。自Open AI在2023年初獲廣泛關注以來,美國人工智能受惠領域的回報出色,為亞洲投資者提供可行的參考策略。至今,在人工智能熱潮帶動下,部分股票及行業已顯著上升。面對這種環境,價值投資觀點有助投資者避免追捧最明顯但估值過高的受惠公司。價值投資並不會迴避增長機會,反而會尋求以吸引定價充分把握增長機會。在科技行業以外,人工智能日益普及以及隨之而來的生產力大幅提升將影響多個行業,並可能孕育新的行業領先公司。要識別出這些公司,必須進行深入研究,並具備豐富的行業知識。

本文提及的個別證券或公司僅供說明用途,並非買入或賣出任何特定證券或金融工具的建議。

Interesting reads

資料來源:

1 邊緣人工智能乃指在智能手機、相機或其他設備上直接運行人工智能演算法,而不依賴中央伺服器或雲端平台。這使設備能夠迅速處理數據及作出判斷,無需把資料來回傳送至遠端伺服器。

本文件由瀚亞投資(香港)有限公司(「瀚亞投資香港」)編制,僅供數據參考。未經事先書面同意,不得翻印、刊發、傳閱、復制 或分派本文件全部或部份予其它任何人士。本文件並不構成任何證券之認購、買入或沽售的要約或建議。投資者未獨立核實本文件 內容前,不應採取行動。本文件所載任何意見或估算資料可能作出變更,恕不另行通告。本文件所載資料並未就任何人士的特定投 資目標、財務狀況或特殊需要作出考慮;因此,亦不會就任何收件人士或任何類別人士,基於本文件資料或估算意見所引致的直接 或間接損失作出任何擔保或賠償。過往表現,對經濟、證券市場或市場經濟走勢的預測、推斷、或估算,未必代表任何瀚亞投資香 港或瀚亞投資基金將來或有可能達致的表現。投資的價值及其收益,可跌亦可升。投資涉及風險,投資者或無法取回最初投資之金 額。瀚亞投資香港是英國Prudential plc. 的全資附屬公司。瀚亞投資香港和Prudential plc. 與一家主要在美國營運的Prudential Financial, Inc., 沒有任何關係。本文件由瀚亞投資(香港)有限公司刊發,並未經香港證監會審閱。