內容摘要

- 在特定情況下,匹配調整(MA)機制可透過提高負債估值所用貼現率來降低對保險公司的資本要求。

- 保險公司面臨的無數限制及目標,使現金流匹配投資組合構建流程成為一個優化問題。

- 投資組合構建流程得出一組理想債券,該組債券進而轉化為實際投資組合,由資產經理監督其實施情況。

新加坡的保險公司必須透過持有充足資金應對被稱為總風險要求(「TRR」)1的計算所得風險,來達到稱作資本充足率(「CAR」)及資金償付能力比率(「FSR」)的監管衡量標準2。總風險要求可進一步分為負債(保險)及資產風險要求,在指令中分別稱為C1及C2支柱3。為降低其風險要求,保險公司可以對使用合資格資產的一組既定負債應用匹配調整(「MA」)。

匹配調整是新加坡金融管理局(「MAS」)於2020年3月根據《風險為本資本2框架》(「RBC 2」),為位於新加坡的保險公司引進的機制4。其設計部分是為了確認保險公司持有資產至到期的意圖及責任,以匹配長期保險負債,匹配調整允許他們減少他們須為應對長期債務持有的資本金額。因此,保險公司可以提高資本效率,並改進盈利能力,同時保護投保人的利益。

匹配調整及資產與負債估值

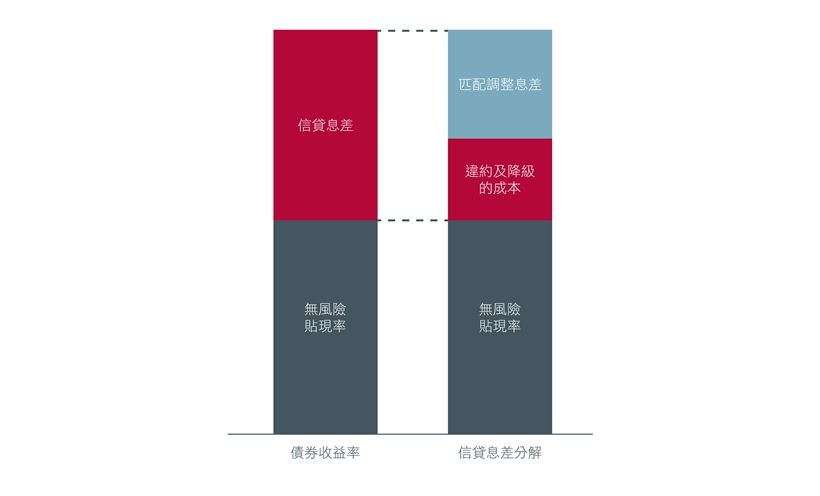

雖然資產按市值估值,但負債的估值及其相應風險數字由按無風險貼現率貼現負債現金流來釐定5。透過匹配調整可以對該即期無風險貼現率作出積極調整(「匹配調整息差」),降低負債的賦予值,進而降低資本要求6。

匹配調整的原則之一是確認資產-負債管理的經濟實況,就是為支付負債而買入的資產預期將持有至到期,且可合理7預期資產不會違約。這些資產(通常為債券)的現金流與其預計負債所需現金流一致,精確且可預測8。但不同於負債,所採用的資產往往具有信貸息差組成部分,並在估值時按資產收益率貼現(相對於無風險貼現率),導致資產負債表左右兩邊對利率的敏感度大相徑庭,進而導致資本充足率及資金償付能力比率衡量標準在利率或信貸息差變動時隨之發生波動。透過參考保險公司持有的實際資產,匹配調整旨在提供允許按與資產的信貸息差類似的比率進一步貼現的適當調整,扣除針對可能的違約及降級的調整。此舉可有效令負債反映資產市值的變化(該等變化與違約或降級無關),減弱資產負債表的波動,更有意義地呈示保險公司的經濟狀況。

圖1.如何根據債券的信貸息差得出匹配調整息差的圖示

資料來源:瀚亞投資。2025年1月。

匹配調整投資組合的構建

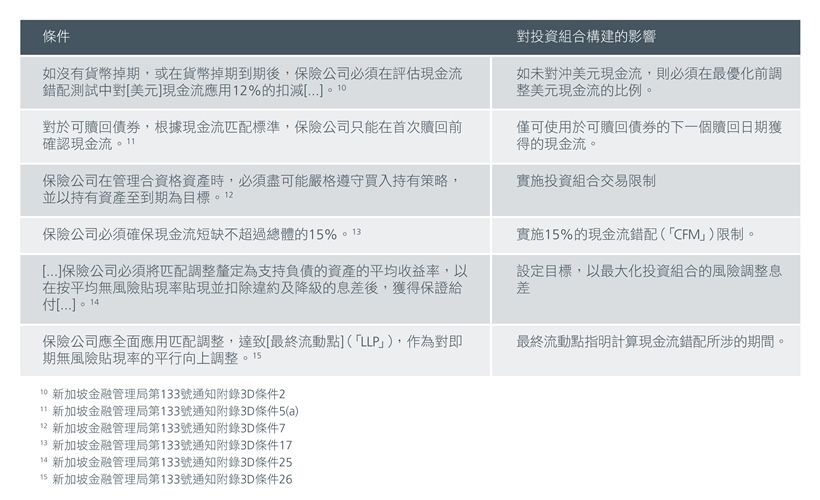

從資產經理的角度而言,匹配調整投資組合被視為一個投資組合構建問題。保險公司必須符合一系列條件9,方可對其負債應用匹配調整,而這對投資組合構建流程具有直接影響:

圖2.對投資組合構建的影響

資料來源:瀚亞投資。2025年1月。

框架中陳述的若干條件亦具有間接影響,導致匹配調整投資組合固有偏愛多元化持倉16(就發行人、板塊、國家/地區及信貸集中度而言),而這在投資組合構建流程中體現為權重限制。

在上表中使用的「限制」及「目標」二術語乃有意為之,因為現金流匹配投資組合構建流程是一個優化問題,可以表述為一個線性規劃17,即包含線性目標及限制的優化規範18。歸結而言,透過前述規範,我們可以在劃撥最少的資本金額的情況下,構建出符合所有要求並為保險公司提供可用於其負債的匹配調整息差的最小價值投資組合。但像生活中的大多數事一樣,細節決定成敗:該線性規劃的設立需要大量資料,是一項挑戰,潛在龐大的資產範圍加劇此挑戰,而一個將能夠處理交易限制、現金流重新劃撥19、市場影響及對沖等細節的經精心定制的問題會讓解決空間快速膨脹,使之難以解決。

優化是一種系統化的投資組合構建方式,因為它完全基於規則及邏輯,即是確定的。該流程的產物是一組債券,在理想情況下,這組債券可轉化為一個投資組合。但理想情況從未出現過,謹慎做法仍是請基金經理在考慮市場發展的情況下重新評估債券,是否適合納入投資組合。

以上內容摘錄自白皮書《匹配調整投資組合構建的實務指南》(Practical guide to Matching-Adjustment portfolio construction)。倘您想獲取更多資訊或討論如何實施匹配調整投資組合,以滿足您的特定需求,請聯絡瀚亞銷售代表。

Interesting reads

資料來源:

1 新加坡金融管理局第133號通知第2條:監管償付能力干預水平

2 2004年《保險(估值與資本)條例》

3 新加坡金融管理局第133號通知第4條:總風險要求

4 匹配調整本身並非一種新機制,最初於2016年透過償付能力II (Solvency II)監管框架引入歐盟。《風險為本資本2框架》作為一個框架涉及償付能力II及國際保險監督官協會(「IAIS」)定訂的標準。

5 無風險貼現率將根據新加坡金融管理局第133號通知附錄3C取得

6 值得區分的是,雖然負債的經濟價值對於具有額外匹配調整息差的保險公司而言下降了,但其投保人的保險實際給付並未下降。

7 透過《風險為本資本2框架》附錄18技術規格中規定的方法,已將違約成本計入匹配調整息差的計算中

8 假設為定息債券或複製一系列已知、固定及合約現金流的證券組合。

9 這些條件在新加坡金融管理局第133號通知附錄3D中述明

10 新加坡金融管理局第133號通知附錄3D條件2

11 新加坡金融管理局第133號通知附錄3D條件5(a)

12 新加坡金融管理局第133號通知附錄3D條件7

13 新加坡金融管理局第133號通知附錄3D條件17

14 新加坡金融管理局第133號通知附錄3D條件25

15 新加坡金融管理局第133號通知附錄3D條件26

16 新加坡金融管理局第133號通知附錄3D條件8描述對顯示出重大資產或負債變動的投資組合加大監控及報告力度。多元化的投資組合會降低非系統化、部門特定風險,並最大限度減少上述波動。

17 Cornuéjols, G., Peña, J., & Tütüncü, R. (2018). Ch.3, Optimization Methods in Finance (2nd ed.). 劍橋:劍橋大學出版社。

18 在某些存在二次限制的特殊情況下,可以使用二階錐規劃(SOCP)得出現金流匹配投資組合。

19 現金流重新劃撥是新加坡金融管理局第133號通知附錄3D條件21中規定的流程,該流程允許按無風險貼現率重新劃撥多餘現金流或保費收入。

本文件由瀚亞投資(香港)有限公司(「瀚亞投資香港」)編制,僅供數據參考。未經事先書面同意,不得翻印、刊發、傳閱、復制 或分派本文件全部或部份予其它任何人士。本文件並不構成任何證券之認購、買入或沽售的要約或建議。投資者未獨立核實本文件 內容前,不應採取行動。本文件所載任何意見或估算資料可能作出變更,恕不另行通告。本文件所載資料並未就任何人士的特定投 資目標、財務狀況或特殊需要作出考慮;因此,亦不會就任何收件人士或任何類別人士,基於本文件資料或估算意見所引致的直接 或間接損失作出任何擔保或賠償。過往表現,對經濟、證券市場或市場經濟走勢的預測、推斷、或估算,未必代表任何瀚亞投資香 港或瀚亞投資基金將來或有可能達致的表現。投資的價值及其收益,可跌亦可升。投資涉及風險,投資者或無法取回最初投資之金 額。瀚亞投資香港是英國Prudential plc. 的全資附屬公司。瀚亞投資香港和Prudential plc. 與一家主要在美國營運的Prudential Financial, Inc., 沒有任何關係。本文件由瀚亞投資(香港)有限公司刊發,並未經香港證監會審閱。