內容摘要

- 新興市場(中國除外)策略針對規模較小、前景理想的市場提供更多投資機會。

- 中國在新興市場指數的主導地位擠壓了多個具吸引力的機會。

- 獨立的中國市場配置使投資者能夠單獨管理在中國的持倉。

考慮到中國市場的估值吸引,現在是否投資於新興市場(中國除外)策略的理想時機?

新興市場(中國除外)策略的基本投資理據仍然成立。中國在新興市場指數的主導地位(其權重約為27%1)掩蓋了其他新興市場不斷增長的機會,並削弱了多元化投資組合的相關性優勢。這與投資新興市場投資組合能夠隨著時間過去捕捉多元化回報機會的理據背道而馳。

同時,地緣政治、減碳及經濟轉型等結構性因素正在推動供應鏈轉移,企業亦減少對中國的依賴。對中國的外國直接投資正在放緩,而其他競爭國家佔全球外國直接投資的份額卻不斷增加。因此,新興市場(中國除外)策略佔據最佳位置,能夠充分發掘這些供應鏈轉移帶來的潛力。

儘管如此,我們理解到以目前的估值來看,中國提供了吸引的投資機會。為了更有效管理分散投資策略及配置相關性較低的資產,投資者可能更適合管理獨立配置的中國持倉。最新數據顯示中國的經濟狀況正在改善。然而,中國的前路仍然波動;中美持續的緊張局勢以及西方對中國在俄烏衝突中的立場施加的壓力有可能繼續影響中國企業。獨立的中國市場配置使投資者能夠單獨管理在中國的持倉與風險,並在市場回升時充分捕捉上行收益。

供應鏈從中國轉移到其他新興市場的趨勢會否帶來長期投資機會,抑或僅是短期投資主題?

在供應鏈轉移、實體經濟行業新的資本支出週期及減碳革命的帶動下,一場巨大的轉型正在進行。這是一個長期主題,而這次轉型將為新興市場中多個經濟體及多間公司帶來龐大機會。這次轉型的最大受惠地區可能是東盟、拉丁美洲、印度及歐非中東,這些市場擁有廉價勞動力及良好的製造業基礎,亦是關鍵商品的主要生產地區。這些地區的大部分市場擁有龐大且年輕的人口基礎,以及可以透過這次巨大轉型加以利用的高經濟增長潛力。

這些國家的製造業附加價值總和不到中國的一半。因此,即使只有小部分供應鏈從中國轉移,亦能為這些國家帶來顯著的製造業附加價值。

此外,過去十年中,已發展市場及新興市場的公司對實物資產(房地產、廠房及設備)的投資不足,並將資金投向無形資產,尤其是在併購方面。這趨勢在2020年年底開始逆轉,資本支出不斷增加。資本支出的增加與新興市場的表現之間歷來存在著強烈的正向關係,而中國以外的市場因在原材料、工業及金融行業的參與度提高而受惠。

由於綠色基建更加依賴商品,對於新興市場提供的很多新舊商品的需求巨大。隨著綠色資本支出的要求增加,新的支出將流向硬資產。作為全球製造基地,新興市場佔據有利位置,並能夠從中受惠。

新興市場(中國除外)投資範圍的市場流動性是否充足?

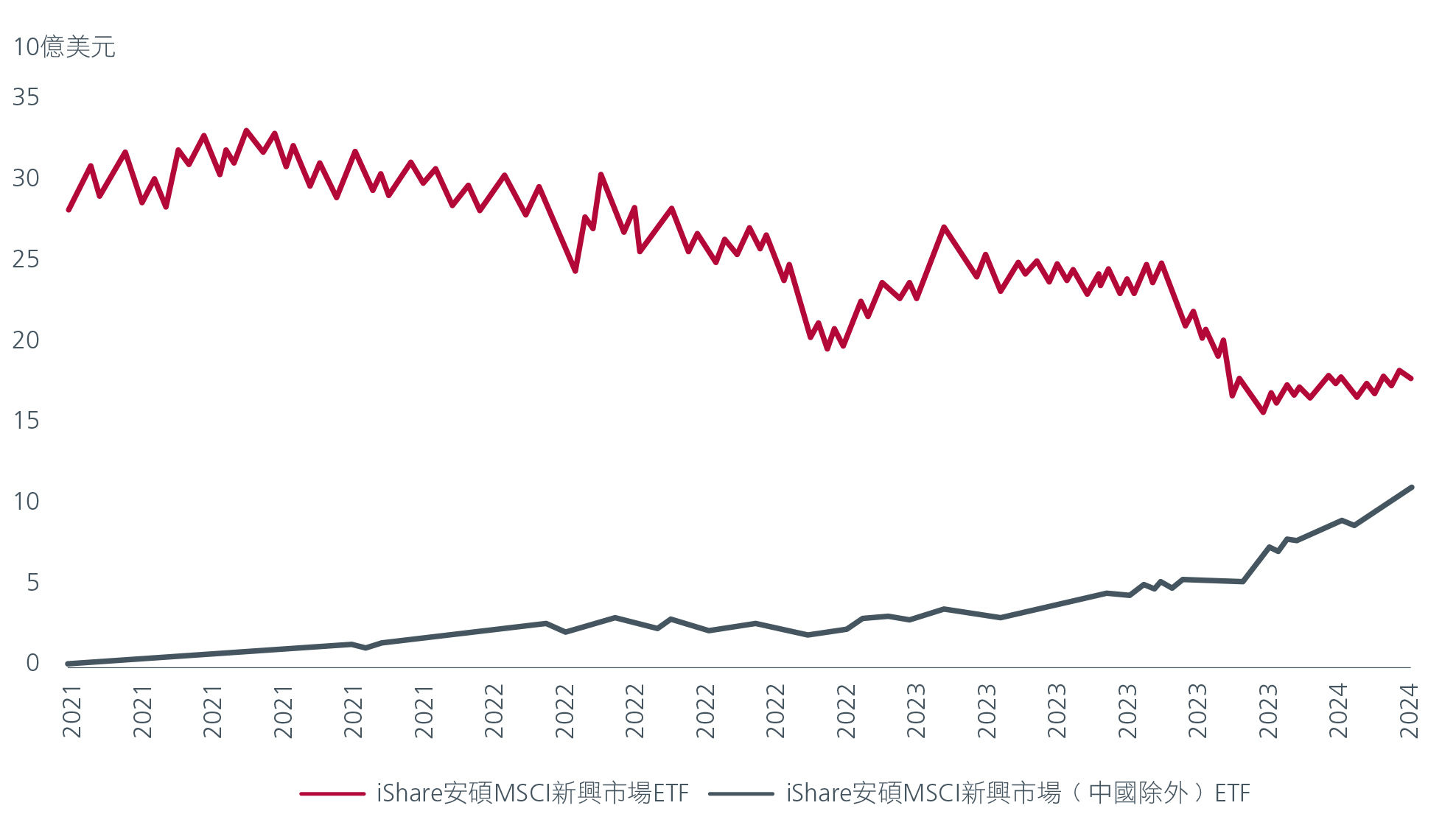

過去一年,隨著投資者重新考慮其在中國的持倉部署,資金從中國策略移出的趨勢日益明顯,對新興市場(中國除外)的股票配置有所增加。iShares安碩MSCI新興市場(中國除外)ETF的資產管理規模目前已是傳統iShares安碩新興市場ETF的50%以上。

圖1:資產流入新興市場及新興市場(中國除外)策略的趨勢

資料來源:高盛環球投資研究,2024年3月5日。

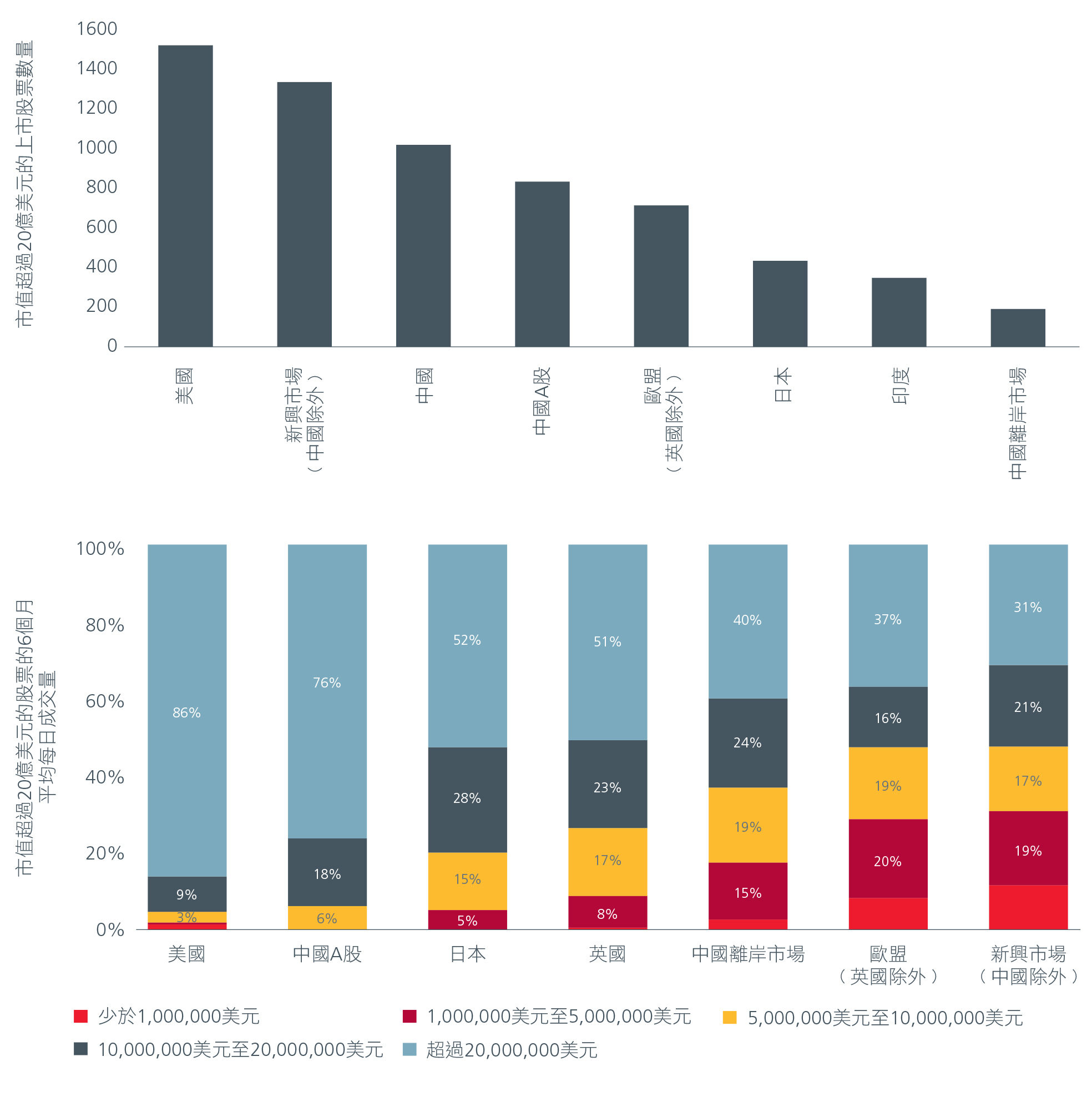

新興市場(中國除外)的可投資範圍足夠大,市值超過20億美元的上市股票達1,200隻以上,遠多於歐盟(英國除外)及日本。新興市場(中國除外)的流動性與其他主要市場相若,以交易價值計算的平均六個月流動性與歐盟(英國除外)相當。

圖2:新興市場(中國除外)與主要市場的流動性狀況

資料來源:高盛環球投資研究,2024年3月31日。ADTV = 平均每日成交量。

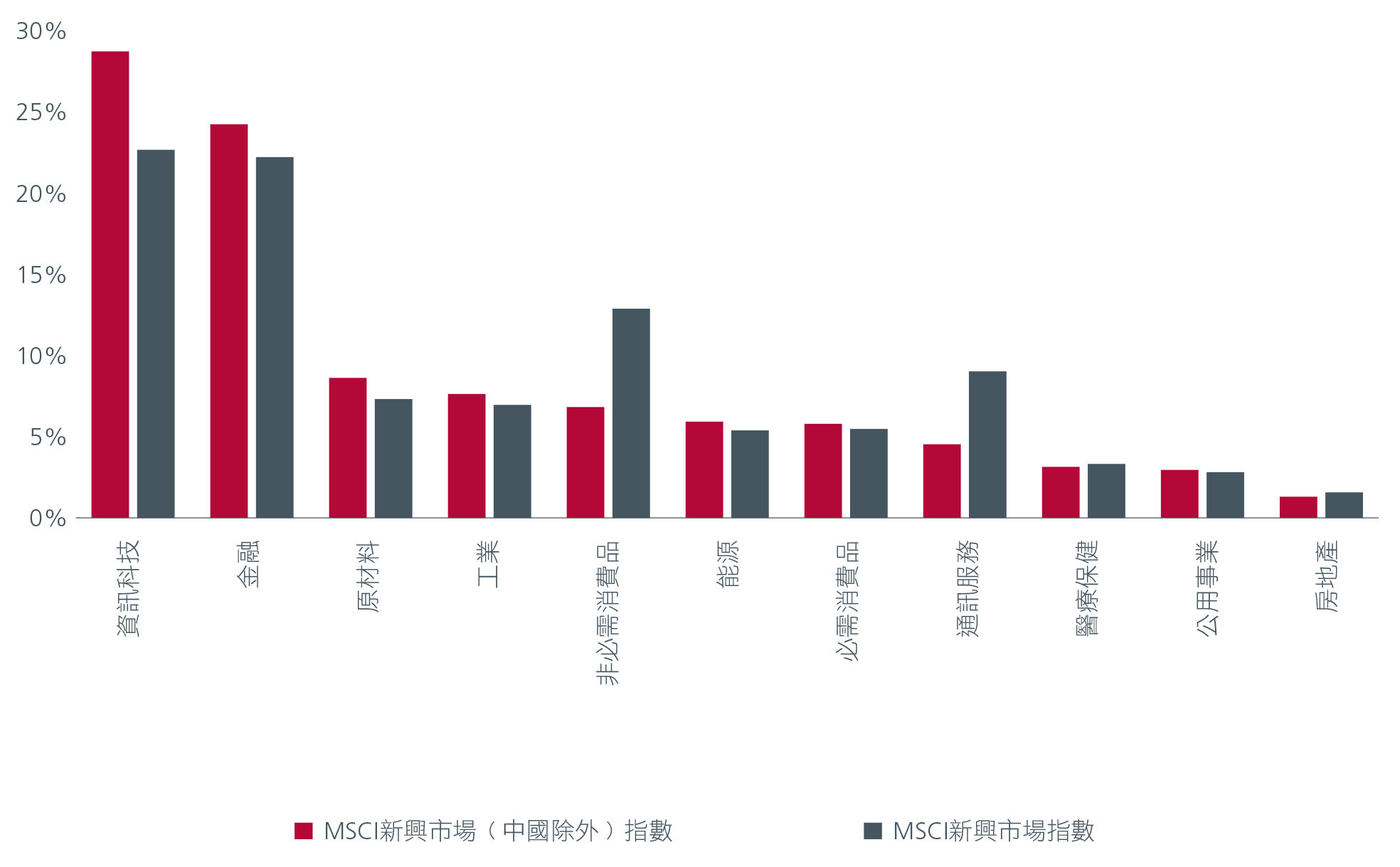

隨著人工智能推動近期股市上升,新興市場(中國除外)策略能否把握此主題的機會?

人工智能的增長及影響是企業界及整個投資市場最熱門的話題之一,推動了對能產生人工智能主題相關收益的股票的正面氣氛。人工智能在新興市場(中國除外)投資範圍中得到充分代表,其中,科技行業在指數中佔相當大的比重。

圖3:新興市場及新興市場(中國除外)指數的行業分佈

資料來源︰MSCI指數,2024年4月30日。

我們的投資方法透過捕捉暫時受市場冷落的錯價股票所提供的價值來獲得動力,因此具有巨大的上行潛力。儘管人工智能領域的許多股票目前因該主題大受追捧而估值較高,我們仍發現一些知名度較低的股票以及間接涉及人工智能相關活動的股票,並認為隨著時間過去,這些股票能夠實現出色表現。

主要新興市場及已發展市場的選舉結果會否影響這個策略?

會,選舉週期能夠為這個策略創造非常有趣的投資機會。新興市場及已發展市場的選舉週期往往會引起股市波動,新興市場(中國除外)亦不例外。隨著2024年美國及印度的選舉成為焦點,我們預計對變化及不確定性的恐懼將引發對潛在結果的市場反應及過度反應。

我們的應對方法是以嚴格監控價格機會,尋找那些因市場過於短視及情緒化而出現超賣的股票。我們的基本因素分析側重於這些股票的長期正常化盈利潛力,而在評估這些長期因素時,我們亦會同時考慮市場的短期反應。

Interesting reads

資料來源︰

1MSCI新興市場指數,2024年4月30日。

本文件由瀚亞投資(香港)有限公司(「瀚亞投資香港」)編制,僅供數據參考。未經事先書面同意,不得翻印、刊發、傳閱、復制 或分派本文件全部或部份予其它任何人士。本文件並不構成任何證券之認購、買入或沽售的要約或建議。投資者未獨立核實本文件 內容前,不應採取行動。本文件所載任何意見或估算資料可能作出變更,恕不另行通告。本文件所載資料並未就任何人士的特定投 資目標、財務狀況或特殊需要作出考慮;因此,亦不會就任何收件人士或任何類別人士,基於本文件資料或估算意見所引致的直接 或間接損失作出任何擔保或賠償。過往表現,對經濟、證券市場或市場經濟走勢的預測、推斷、或估算,未必代表任何瀚亞投資香 港或瀚亞投資基金將來或有可能達致的表現。投資的價值及其收益,可跌亦可升。投資涉及風險,投資者或無法取回最初投資之金 額。瀚亞投資香港是英國Prudential plc. 的全資附屬公司。瀚亞投資香港和Prudential plc. 與一家主要在美國營運的Prudential Financial, Inc., 沒有任何關係。本文件由瀚亞投資(香港)有限公司刊發,並未經香港證監會審閱。