Eastspring Investments

Nov 2023 | 5 min read

內容摘要

- 預計印度消費市場到2027年將成為全球第三大市場,為能夠發掘這股潛力的投資者帶來龐大機遇。

- 與日俱增的富裕程度及高手機普及率正推動消費增長,並改變消費者行為。

- 印度迅速的城市化及城郊空間的出現亦為消費品公司及投資者創造獨特機會。

印度在2023年4月成為全球人口最多的國家。印度的人口超過14.28億,其工作年齡人口預計到十年後將超過10億,其消費支出預計到2030年將超過4萬億美元。此趨勢將推動目前全球第五大的印度消費市場到2027年躍升至全球第三大市場1,為能夠發掘印度日益增加的消費潛力的投資者創造龐大機遇。

以下是推動印度消費支出的幾個因素:

不斷增長,更加精明

印度強勁的經濟增長正在改變家庭支出。由2006年至2023年,印度的年均國內生產總值增長率為6.21%,位居全球最高之列。世界銀行預測印度經濟在2024財政年度將增長6.4%。到2027年,約25.8%印度家庭的每年可支配收入將達1萬美元。受如此強勁的經濟增長帶動,印度家庭的支出正迅速增加。2021年,印度的人均家庭支出增加7.1%,相比之下,東盟的增長率為5.2%,預計前者的未來年均增長率將達7.8%2。

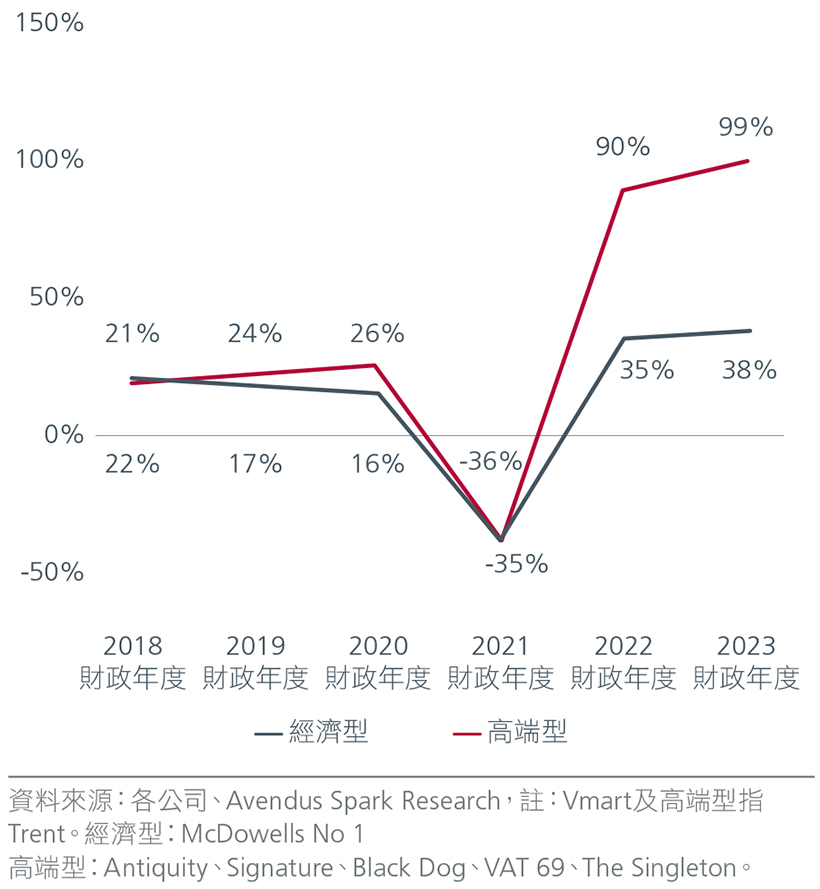

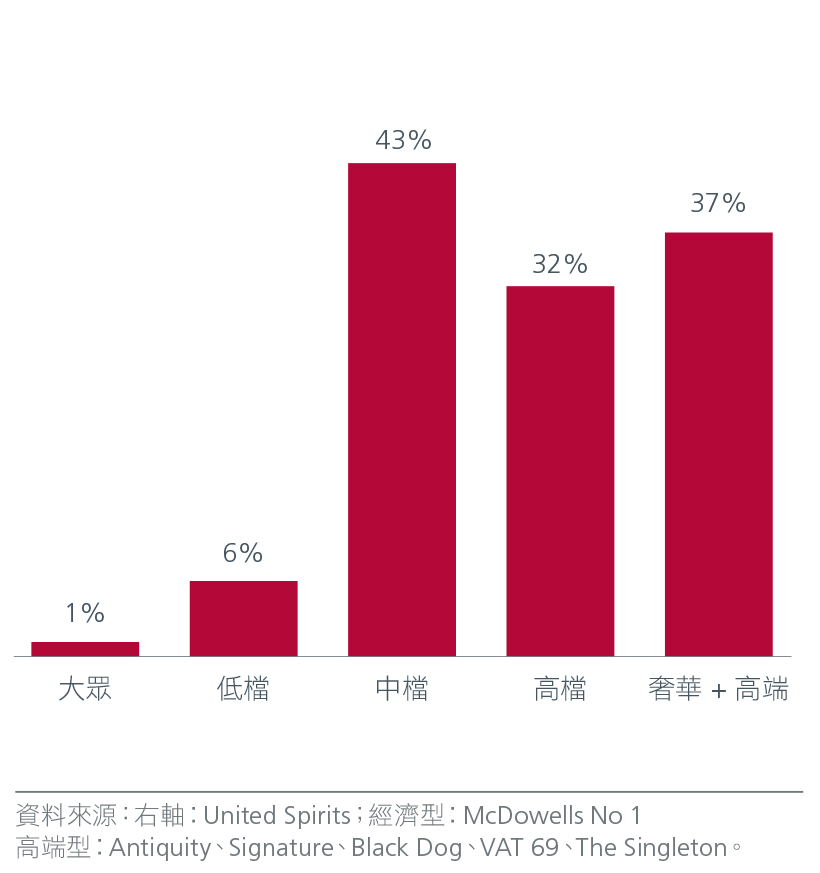

由於印度的富裕程度不斷提升,新的印度消費者與過往的消費者有所不同。他們購物時往往會尋求更高質素、更多種類及更方便的選擇,亦更樂於接受體驗型產品。他們亦更加關注符合其價值觀的社會及環境議題。因此,各品牌正在向消費者提供更高端的產品及服務,此趨勢被稱為「高端化」﹙premiumisation﹚。「高端化」的趨勢可見於時尚、汽車以及食品與飲料等多個類別。圖1及圖2。研究顯示,時尚、包裝食品、化妝品、外出用膳及生活飾品的高端產品在小城鎮內的需求強勁,推動零售商在二線及三線城市迅速擴張3。

圖1:服裝淨銷售(按年變化百分比)

圖2:2023財政年度烈酒銷售(按年變化百分比)

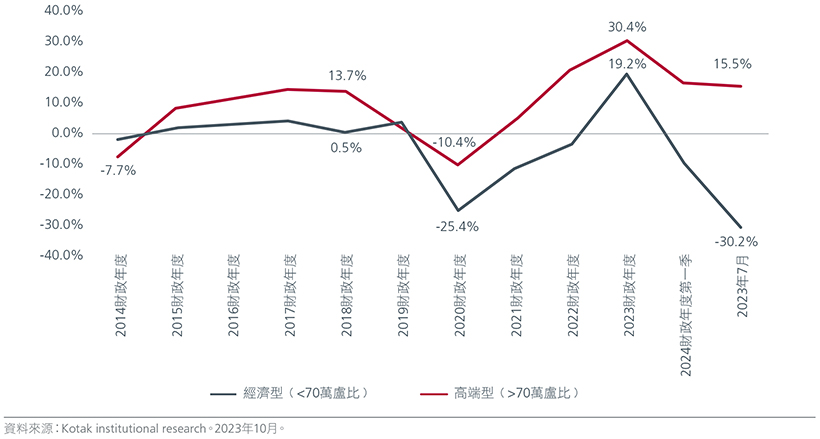

德勤的《2023年全球汽車消費者研究》亦顯示印度消費者的購物模式出現了明顯轉變。圖3。消費者現在重視體驗多於成本,55%受訪者願意接受更長的交貨時間,以換取更佳的體驗及獲得他們心儀的車輛款式。

圖3:汽車銷售(按年變化百分比)

接通網絡與多元化

截至2023年1月,印度有6.92億互聯網用戶。預計到2030年,其互聯網用戶將超過10億,超越歐洲及北美的人口總和。然而,儘管電子商貿的銷售迅速增長,並非所有印度互聯網用戶均在網上購物。

據估計,印度在2021年有2.89億網上買家,預測此數字到2027年將增加到4至4.5億。日益普及的廉價智能手機、更廣泛資訊獲取渠道及網上支付系統以及網上促銷活動及個人化廣告正在促進網上購物的趨勢。網上賣家群體不斷擴張帶來更豐富的商品種類以及物流網絡效率提升亦加強了網上購物的體驗。根據埃森哲的報告,印度的電子商貿支出預計將由2021年的380億美元增加至2030年的2,000億美元,增幅接近六倍。

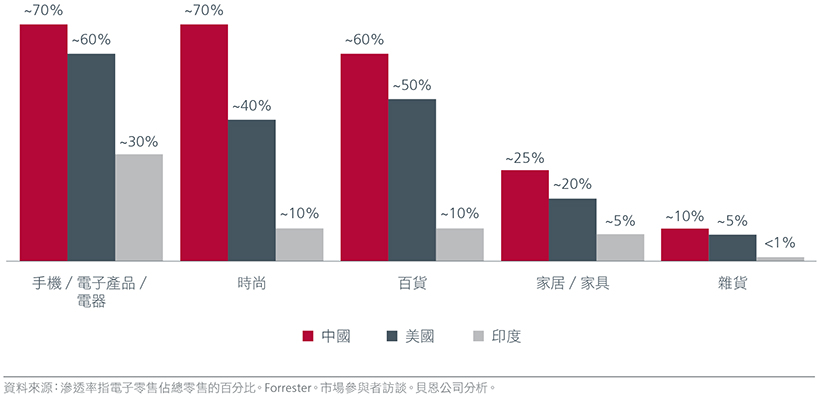

電子零售的市場滲透率預計將由2022年的5%倍增至未來5年的9%至10%。相比中國及美國,印度多個產品類別的電子零售滲透率均有顯著的上升空間。圖4。

圖4:按類別劃分的電子零售滲透率﹙2021年﹚

印度網上買家的特徵亦在過去十年發生變化。在網上購物的早期使用階段,印度的網上購物者為中年人,來自較高收入群體及一線城市。現在的網上購物者包括了Z世代以及來自二線城市及發展水平更低的城市的購物者。購物者群體亦擴展至中低收入群體,並且已趨向成熟,每日活躍用戶的比例不斷攀升。

城市化與轉型

城市化是推動印度消費支出的主要因素,因為其改變了消費市場的規模、組成部分及形勢,為企業及投資者創造機會,同時亦帶來挑戰。

根據世界銀行的數據,印度城市人口佔總人口的比例由2001年的28%增加至2020年的35%,預計到2030年將達到40%4。

城市化對印度的消費支出產生多種影響,包括增加收入及提升購買力。相對於農村地區,城市地區往往提供更高工資、更多就業機會以及更多獲取教育及醫療服務的渠道。因此,城市消費者的收入水平及購買力通常較高,並能夠在耐用消費品、娛樂、旅遊及個人護理等非必需品上花費更多。

城市化亦使消費者接觸新的產品、服務、品牌及生活方式,從而改變消費者的喜好及行為。城市消費者往往較農村消費者更追求卓越、更重視質素、更著重便利,並且更精通數碼科技。他們在健康及保健、可持續發展、個人化及社會責任等方面的品味及需求亦更加多元化及精細。這些因素推動了對各類產品及行業的新穎及創新產品的需求。

城市化亦為印度創造新的細分市場及消費支出渠道。例如,城郊空間是農村及城市居住地區之間的過渡地區,其因迅速的城市化及城市擴張而在城市週邊發展起來,並為企業提供獨特機會,接觸龐大及未得到充分服務,並兼具鄉村及城市特徵的消費者群體。

發掘印度消費增長潛力

消費是印度國內生產總值的重要推動因素,2023年6月,印度的個人最終消費支出佔名義國內生產總值的59.7%。除了龐大人口外,高端化、數碼化及城市化等其他結構性因素亦在推動印度的消費增長。隨著印度消費市場預計到2027年成為全球第三大市場,投資者可透過投資能夠了解及滿足印度消費者不斷變化的需求的企業,發掘此市場顯著增長的機會。

我們感謝ICICI Prudential Asset Management Company﹙IPRU﹚為本文提供觀點。IPRU是我們的母公司保誠集團及ICICI銀行的合資企業。此合作關係始於1998年,匯聚了兩間分別在亞洲及印度擁有專業知識的領先資產管理公司。

Interesting reads

資料來源 :

1 BMI Research。

2 BMI Research。

3 報告由顧問公司Redseer與支付公司Pine Labs旗下的Plural共同發表。2023年6月。

4 CEIC數據。2023年6月。

本文件由瀚亞投資(香港)有限公司(「瀚亞投資香港」)編制,僅供數據參考。未經事先書面同意,不得翻印、刊發、傳閱、復制 或分派本文件全部或部份予其它任何人士。本文件並不構成任何證券之認購、買入或沽售的要約或建議。投資者未獨立核實本文件 內容前,不應採取行動。本文件所載任何意見或估算資料可能作出變更,恕不另行通告。本文件所載資料並未就任何人士的特定投 資目標、財務狀況或特殊需要作出考慮;因此,亦不會就任何收件人士或任何類別人士,基於本文件資料或估算意見所引致的直接 或間接損失作出任何擔保或賠償。過往表現,對經濟、證券市場或市場經濟走勢的預測、推斷、或估算,未必代表任何瀚亞投資香 港或瀚亞投資基金將來或有可能達致的表現。投資的價值及其收益,可跌亦可升。投資涉及風險,投資者或無法取回最初投資之金 額。瀚亞投資香港是英國Prudential plc. 的全資附屬公司。瀚亞投資香港和Prudential plc. 與一家主要在美國營運的Prudential Financial, Inc., 沒有任何關係。本文件由瀚亞投資(香港)有限公司刊發,並未經香港證監會審閱。