Eastspring Investments

July 2024 | 5 min read

內容摘要

- 亞洲債券是具抗跌力的資產類別,即使面對股市波動亦能提供穩定回報。

- 與美國債券相比,亞洲債券展現出以遠遠較低的波幅提供更高回報的卓越能力。

- 透過了解亞洲債券市場的獨特特性,同時應用正確的投資策略,投資者能夠發掘超額收益並實現穩定回報。

這是我們為紀念瀚亞成立30週年而撰寫的系列文章的第二篇。文章探討亞洲在過去30年的轉型,並分享我們投資團隊數十年來投資亞洲所獲得的見解。

在不到30年前,亞洲正處於1997年/98年亞洲金融風暴的中心。這場危機推動了亞洲債券市場加速發展,使得亞洲目前擁有多元化與活躍的當地貨幣及外幣資本市場。此外,亞洲匯聚了一些全球最大的經濟體及公司,由於它們的全球影響力不斷提升,這些資本市場每年將持續增長。隨著企業減低對傳統銀行貸款的依賴並轉向資本市場融資,亞洲發行人的企業信貸供應持續增加。

需求方面,亞洲的人口老化趨勢將持續從退休基金、保險甚至零售渠道推動對固定收益產品的需求。瀚亞新加坡固定收益主管 Danny Tan 指出,隨著退休儲蓄規模增長,市場深度及流動性將會改善,這對亞洲債券市場進一步增長至關重要。與此同時,投資者的寬度亦有所擴大;由於對債券工具的興趣及知識日增,加上網上投資平台的出現,零售債券投資者的便利性得到改善。

另一個正在增長的領域是可持續債券融資。近年,隨著亞洲國家採用領先的國際分類標準並實施有助於界定可持續活動的框架,發行人及投資者均積極推動此投資主題。這些債券的發行人來自尋求轉型至低碳經濟的高碳排放行業。

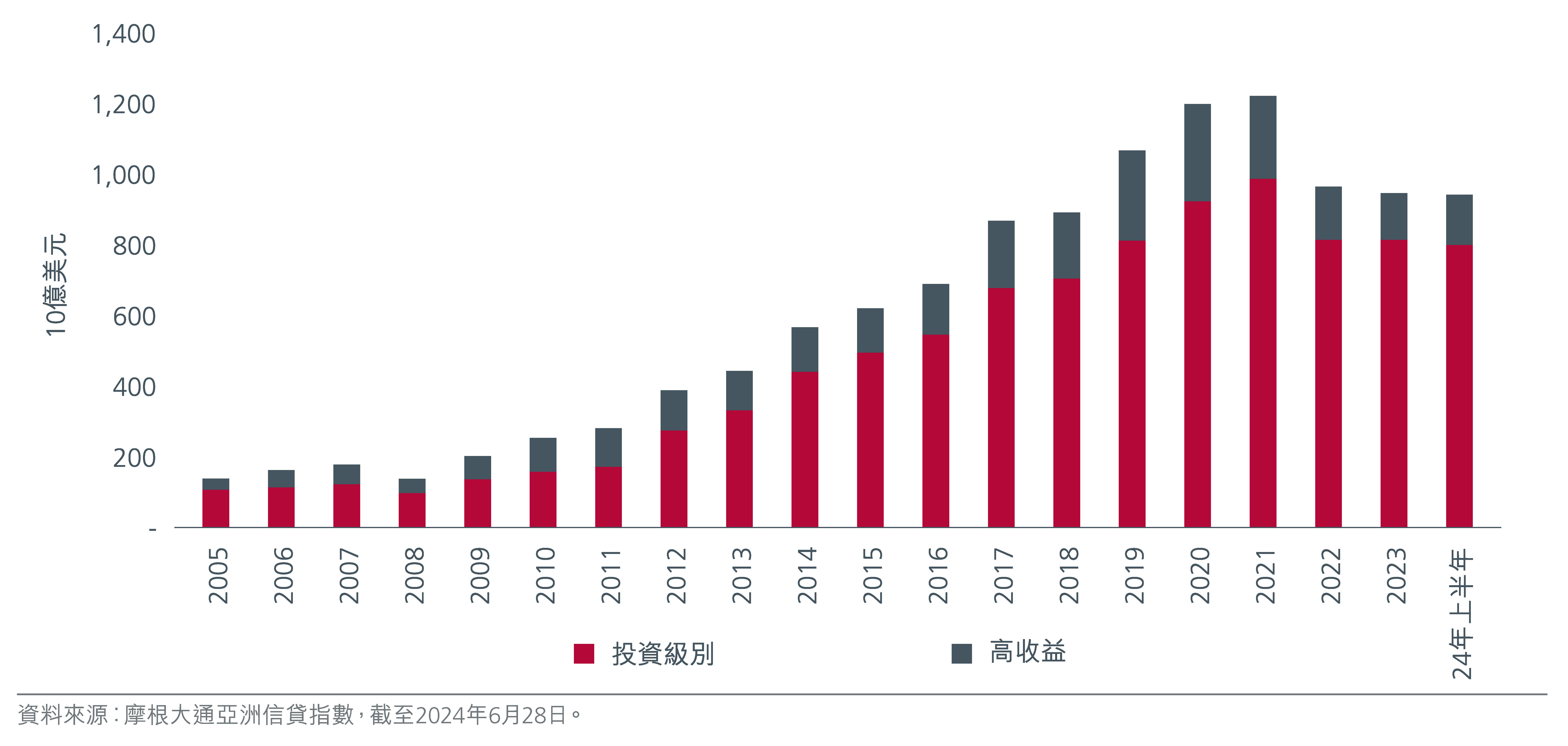

市場不斷增長

2023年後,亞洲美元債券市場迅速增長,發行人相對多元化並遍佈亞洲各地,直至2010年中國開始成為主要發行國家。值得注意的是,如圖1所示,由2005年至2024年上半年,摩根大通亞洲信貸指數的債券市值增加了7倍。雖然市場參與者主要是機構投資者,但自2010年以來,私人銀行客戶的參與度亦有所增加。

此外,隨著網上交易平台的出現,亞洲美元債券的交易方法已經拓展至傳統場外交易(OTC)以外的途徑。Danny 指出,相比2008年之前,現在的流動性有所減少,因為銀行在自營交易方面受到資本限制。儘管如此,專業投資者的流動性仍然非常充裕。

2022年聯儲局加息後,企業因縮減擴張計劃而減少發債。中國房地產行業的疲弱情緒亦未能帶來幫助。另一方面,供應減少為債券價格提供強力的技術支持。

圖1︰摩根大通亞洲信貸指數市值

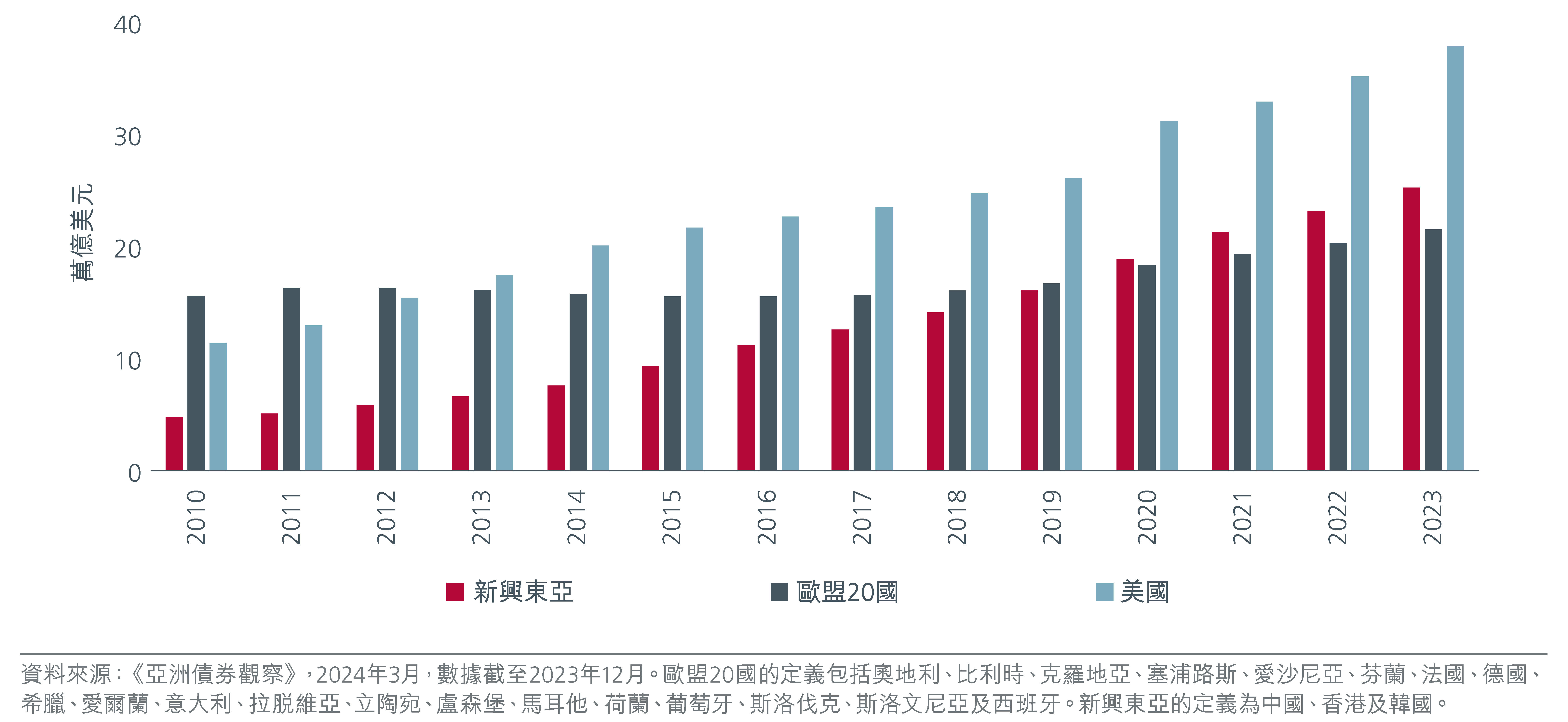

與此同時,隨著各國在1998年的危機後竭力提高亞洲金融體系的韌性及健全性,亞洲當地貨幣市場亦穩步擴張。 Danny 指出,儘管增長由政府債券推動,企業債券的比例亦逐漸提高。

截至2023年12月底,亞洲當地貨幣債券市場的規模達25.2萬億美元,年增長率高於美國及歐洲;如圖2所示,亞洲當地貨幣債券市場的規模約為美國的67%及歐洲的117%。就規模(未償還當地貨幣債券)而言,中國、日本及韓國是最大的三個市場。中國的市場比例最高,達58%。

圖2:按地區劃分的未償還當地貨幣債券

長期持有是致勝關鍵

債券歷來一直發揮減低股票虧損的緩衝作用。然而,瀚亞台灣固定收益主管 Connie Chou, 表示,這種相關性在過去20至30年發生了顯著變化,背後原因可能是利率變動。瀚亞印尼固定收益主管 Hengky Tambunan 補充道,雖然這種相關性近年來受到全球央行緊縮週期影響,但其只會在極端時期顯著改變(例如2013年縮表恐慌、2022年俄烏緊張局勢)。

匯率波動亦會影響這種相關性。 Hengky 指出,股票及債券資產類別均深受印尼盾波動影響。同樣,在馬來西亞,這兩種資產類別均受到令吉兌美元及人民幣貶值的影響。

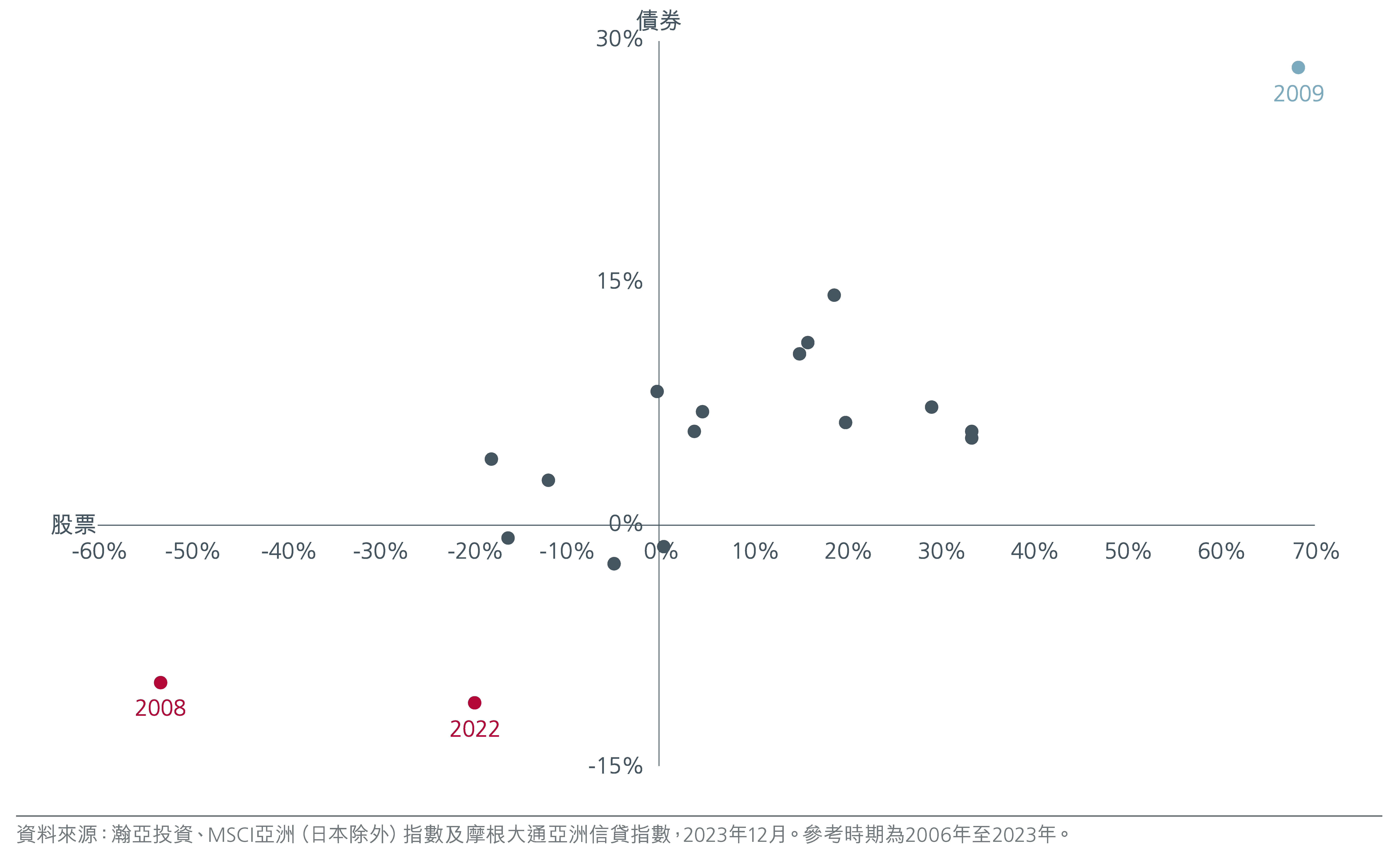

根據圖3所示的亞洲債券及亞洲股票年回報率,2008年及2022年是表現明顯異常的年份。在2008年的全球金融危機及2022年聯儲局大幅加息導致債券及股票遭拋售期間,債券及股票均錄得歷史性虧損。除了這些年份外,絕大部分回報均位於左上及右上象限,意味著亞洲債券是抗跌力較強的資產類別,即使面對股市波動亦能提供穩定回報。因此,長期持有對於亞洲債券尤其重要。

圖3:亞洲股票及亞洲債券的曆年回報

吸引的風險回報機會

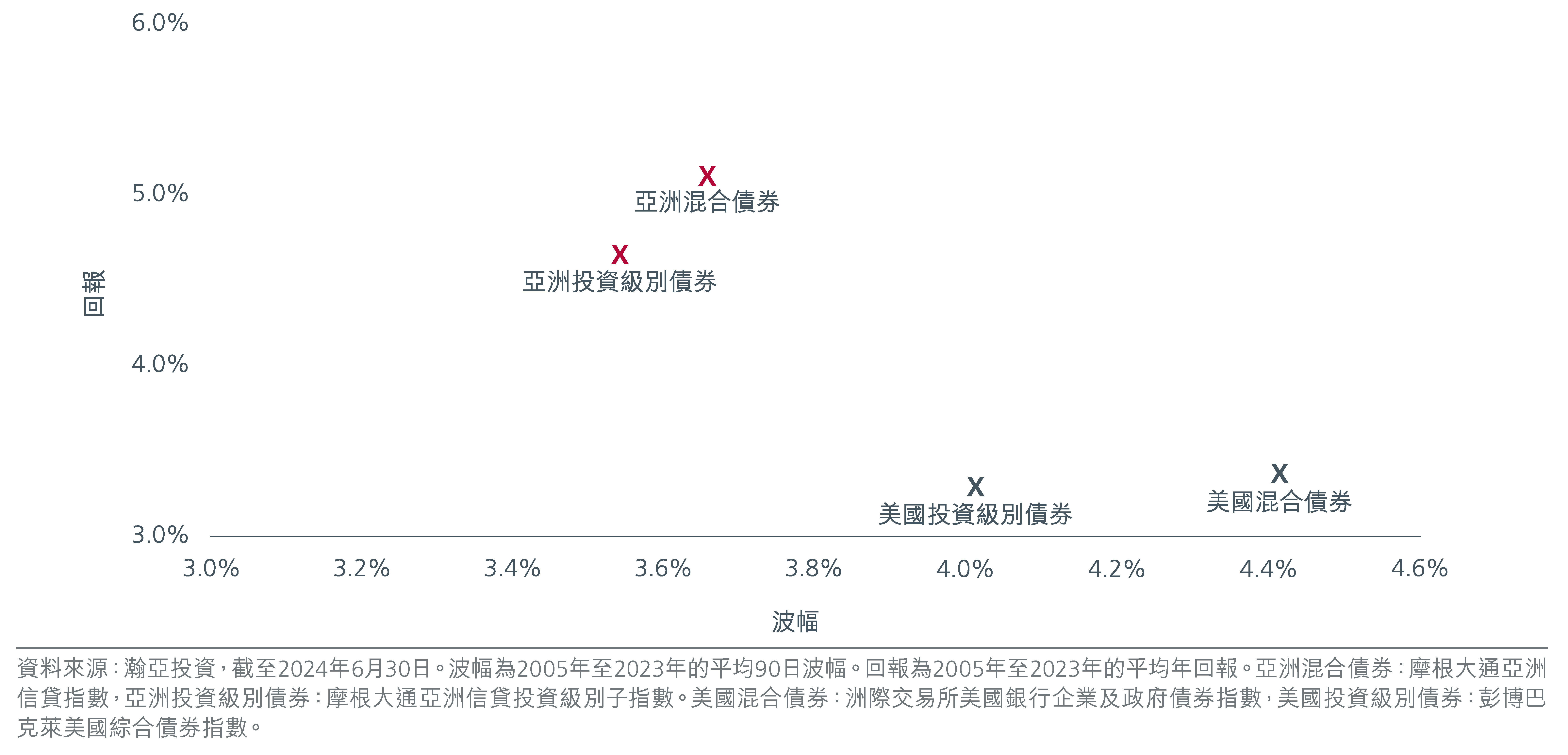

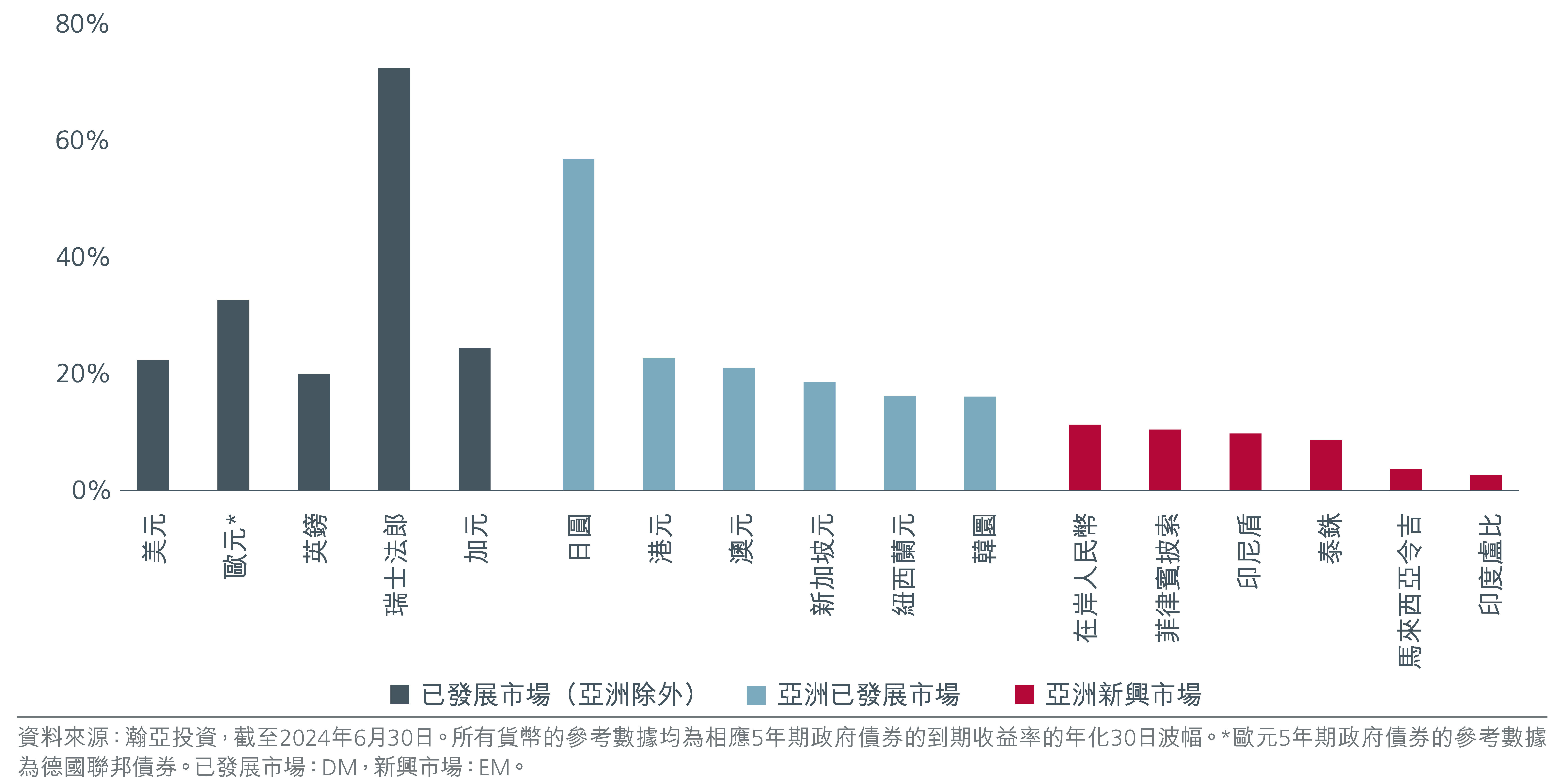

與美國債券相比,亞洲債券亦展現出以遠遠較低的波幅提供更高回報的卓越能力。見圖4。同樣,如圖5所示,相對於美元及歐元等某些硬貨幣的利率,亞洲當地貨幣的利率在當前環境下的波幅較低。

圖4:亞洲債券及美國債券的回報與波幅的比較

因此,亞洲政府及企業越來越普遍使用亞洲貨幣債券,以發揮亞洲利率波幅低的優勢。Danny表示,亞洲當地貨幣市場的特點是由利率及外匯驅動,而不是由信貸驅動。

圖5:亞洲各種貨幣及硬貨幣的利率波幅

為何我們繼續看好亞洲債券

受惠於過去十年的經濟改革以及發行人資訊的質素不斷提高,亞洲固定收益投資的吸引力與日俱增。亞洲以外的投資者亦更深入了解亞洲市場,並且更樂意考慮投資亞洲,包括亞洲的當地貨幣債券。投資者亦轉向亞洲債券市場,以尋求更高及更優質的收益。

例如,亞洲高收益企業債券的收益率較美國高收益企業債券高270個基點 以上1 。若以每單位有效存續期的收益率來衡量收益的質素,兩者的差距更加明顯︰亞洲高收益企業債券的每單位有效存續期收益率為340個基點,美國高收益企業債券的每單位存續期收益率為94個基點,兩者相差超過三倍 。

亞洲在分散投資的角度上亦具吸引力,因為各個亞洲市場為投資者提供不同的投資機會。例如,馬來西亞擁有全球最多元化、規模最大、獨特且成熟的伊斯蘭債券(sukuk)市場 2。瀚亞馬來西亞固定收益主管Choong Kuan Lum, 指出,馬來西亞的未償還伊斯蘭債券比例為全球最高(約40%),其次是沙特阿拉伯、印尼、阿聯酋及土耳其。

瀚亞新加坡投資組合經理Wai Mei Leong表示,隨著日本及澳洲發行人在美元債券市場發行更多債券,藉此吸引以新加坡及香港為基地並專注亞洲市場的主要投資者,預計進一步分散投資的早期跡象已經出現。

在增長與挑戰之中發掘超額回報

亞洲的經濟及評級狀況各異、利率週期不同步,加上當地貨幣波動,因此提供了動態及值得發掘的債券投資機會。儘管亞洲固定收益的形勢不斷變化,但我們的固定收益團隊堅信發掘超額回報的方式沒有改變:融合深厚的信貸評估專業知識、針對本地及全球宏觀信號的靈活部署、嚴謹的投資組合構建以及全面審慎的風險管理。

鑑於每個市場有其獨特性,亞洲債券投資者必須了解其投資的市場及信貸。Connie指出,即使在台灣等低收益市場,投資者仍可了解市場的獨特特性,同時應用正確的投資策略,從而發掘超額收益並實現穩定回報。

投資者的收益率曲線及存續期部署對於發掘超額回報亦發揮重要作用。雖然投資者過去曾使用戰術性存續期策略,但面對當前環境,曲線部署對於總回報更加重要。 Choong Kuan 補充道,由於信貸息差狹窄,尋求提高企業債券的優質收益已成為構建投資組合的主要元素,凸顯了信貸挑選專業知識的重要性。鑑於目前收益率處於歷史高位,我們無需大幅降低信貸質素亦能提高絕對收益。

Interesting reads

資料來源 :

1 彭博、瀚亞投資、美銀美林、花旗集團、Markit iBoxx,截至2024年6月30日。亞洲高收益企業信貸以美銀美林亞洲美元高收益企業債券指數代表。美國高收益企業債券分別以美銀美林美國企業及高收益債券指數代表,企業債券的平均收益率根據最低收益率計算。

2 「主權評級上調帶動伊斯蘭債券評級狀況改善;海合會債務資本市場規模將突破1萬億美元」,惠譽評級(2024年)。

本文件由瀚亞投資(香港)有限公司(「瀚亞投資香港」)編制,僅供數據參考。未經事先書面同意,不得翻印、刊發、傳閱、復制 或分派本文件全部或部份予其它任何人士。本文件並不構成任何證券之認購、買入或沽售的要約或建議。投資者未獨立核實本文件 內容前,不應採取行動。本文件所載任何意見或估算資料可能作出變更,恕不另行通告。本文件所載資料並未就任何人士的特定投 資目標、財務狀況或特殊需要作出考慮;因此,亦不會就任何收件人士或任何類別人士,基於本文件資料或估算意見所引致的直接 或間接損失作出任何擔保或賠償。過往表現,對經濟、證券市場或市場經濟走勢的預測、推斷、或估算,未必代表任何瀚亞投資香 港或瀚亞投資基金將來或有可能達致的表現。投資的價值及其收益,可跌亦可升。投資涉及風險,投資者或無法取回最初投資之金 額。瀚亞投資香港是英國Prudential plc. 的全資附屬公司。瀚亞投資香港和Prudential plc. 與一家主要在美國營運的Prudential Financial, Inc., 沒有任何關係。本文件由瀚亞投資(香港)有限公司刊發,並未經香港證監會審閱。