內容摘要

- 多間公司在數十年來不斷優化供應鏈,以從世界上成本最低、規模最大的生產地中受惠。

- 由於成本上升、中國與其他國家之間的戰略性競爭加劇以及ESG考慮因素增加,這種情況正發生改變。供應鏈安全及多元化現已成為大部分公司中期投資計劃的首要事項。

- 全球供應鏈轉移出中國的結構性調整正在進行,為擁有必要資源及準備就緒的新興市場國家帶來千載難逢的機會。我們認為,此環境造就了結構性投資機會,紀律嚴明的自下而上投資者能夠加以利用。

數十年來,多間公司不斷優化供應鏈,以從世界上成本最低、規模最大的生產地中受惠。中國擁有大量低工資勞工,強大的供應商、零部件製造商及分銷商生態系統,因此成為高效且具有成本效益的產品製造地點,推動其成為「世界工廠」。

然而,過去十年出現多項因素,促使各國將供應鏈轉移出中國,其途徑可分為製造業回流(將生產帶回本國)、近岸生產(將生產遷往靠近本國的地方)或友岸生產(將生產遷往友好國家或盟國),我們在本文將此過程稱為「大轉型」。

大轉型的部分推動因素包括:

中國在戰略性行業的主導地位

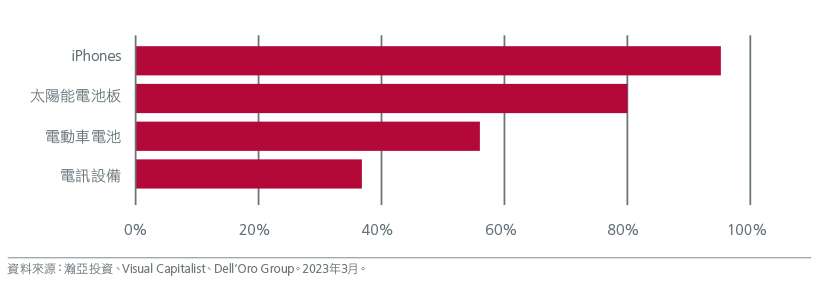

過去五年,中國在流動通訊、電池科技及電訊硬件等戰略性行業的主導地位有所提升。圖1。與此同時,新冠病毒疫情、中國與美國、印度、日本及澳洲等國家之間的戰略性競爭的加劇,以及烏克蘭最近的事態發展均加深了各國對增強供應鏈韌性及安全的渴望。

圖1. 中國在戰略行業的份額

2021年2月,拜登總統啟動針對美國供應鏈的審查,旨在減低對外國供應商的依賴,尤其是半導體、製藥、稀土元素及電池等關鍵產品的供應鏈。該審查亦希望識別出潛在弱點以及與盟友合作的機會。

此後,美國實施多種政策,以促進國內生產及友岸生產。這些政策包括要求聯邦機構在基建項目使用國內物料及產品的《兩黨基建法》﹙2021年﹚,以及就國內晶片製造及供應鏈安全提供獎勵及津貼的《晶片與科學法案》﹙2022年﹚。與此同時,《降低通脹法案》(2022年)降低了在美國生產商品及提供服務以及聘請美國人的公司的企業稅率。

美國及歐盟亦在2021年6月成立美歐貿易科技委員會﹙TTC﹚,該委員會被視為透過協調監管標準及促進創新與競爭力來推進友岸生產議程的平台。

ESG的重要性增加

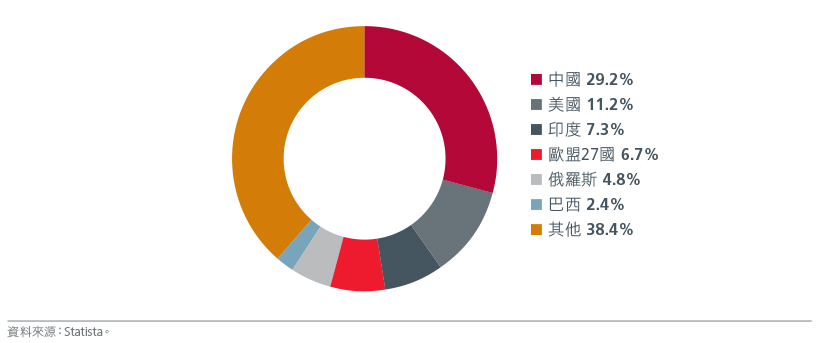

全球各地的國家、公司及監管機構越來越重視環境、社會及管治﹙ESG﹚議題,這亦促使公司推動供應鏈多元化。作為全球最大的溫室氣體排放國,中國因嚴重依賴煤炭作為能源而面臨日益嚴格的審視。圖2。展望未來,更嚴格的環境規例有可能推高在中國設有製造中心的企業之營運及投資成本。

圖2. 按國家/地區劃分的全球溫室氣體排放量份額(2022年)

成本優勢逐漸消失

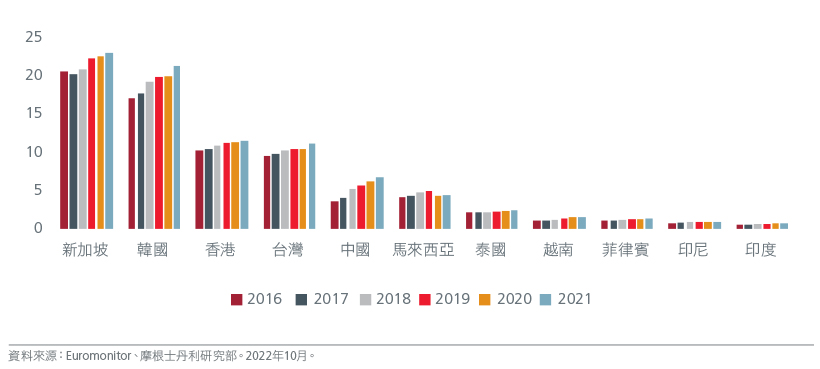

隨著中國經濟增長及人口老化,中國相對於美國的勞動成本優勢在過去多年不斷減弱。中國在2001年加入世界貿易組織時,美國工人與中國工人的平均年薪差距為30倍。截至2021年,此工資差距已下降至3.5倍1。同時,中國的製造業工資是巴西及墨西哥的兩倍多2 ,並有可能高於印度及個別東盟國家。圖3。

圖3. 製造業工資(美元/小時)

大轉型真的發生了嗎?

全球供應鏈轉型影響了企業情緒、貿易及投資。

最近對美國及歐洲公司的一項調查顯示,超過50%美國及歐洲受訪公司在過去12個月曾將業務轉移至近岸地區或遷回本國3。另一項調查則顯示,企業將中國的防疫政策、加強供應鏈韌性的渴望以及成本增加列作將供應鏈從中國轉移至更多地方的三大原因4。

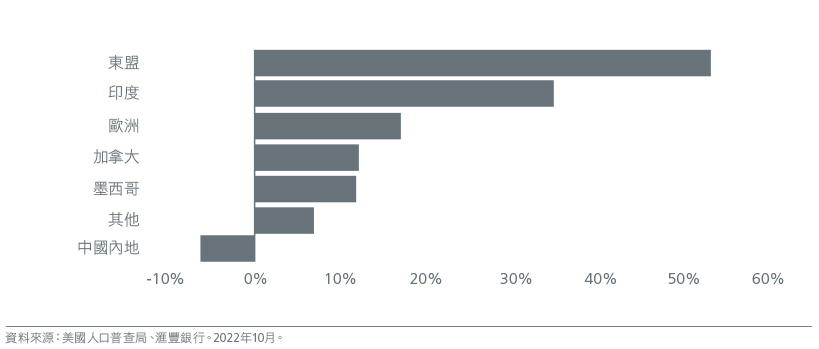

另一方面,有證據顯示企業已開始將部分製造設施轉移至東盟及印度。自中美貿易戰開始以來,美國對中國的進口額有所收縮,但對東盟及印度以及其他主要出口國的進口額卻有所增加。圖4。美國及歐盟對中國先進半導體晶片及生產設備施加的出口限制可能已損害中國高端電子產品及汽車製造行業的出口。

圖4. 按來源國劃分的美國進口額變化百分比(2018年至2021年)

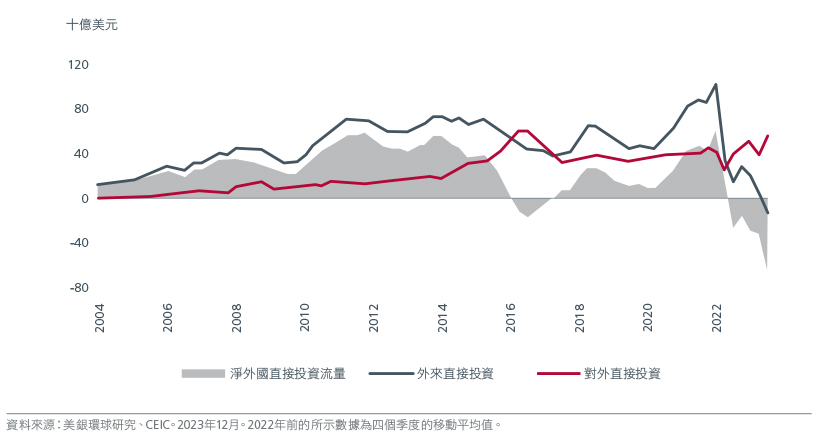

自2022年第二季以來,中國的外來直接投資亦急劇下降,導致國際收支平衡中的直接投資餘額一度錄得赤字。最近,中國的外來直接投資流量在2023年第三季自該數據有紀錄以來首次跌入負值。圖5。由於國際收支平衡指標涵蓋了跨國公司在中國的營運資金匯回及盈利,中國較低的利率以及工業利潤走弱亦在一定程度上導致外國直接投資數據下降。儘管如此,地緣政治緊張局勢以及疲弱的營商信心顯然降低了中國作為投資目的地的吸引力。

圖5. 中國的外來直接投資與對外直接投資﹙國際收支平衡數據﹚

大轉型將惠及哪些地區?

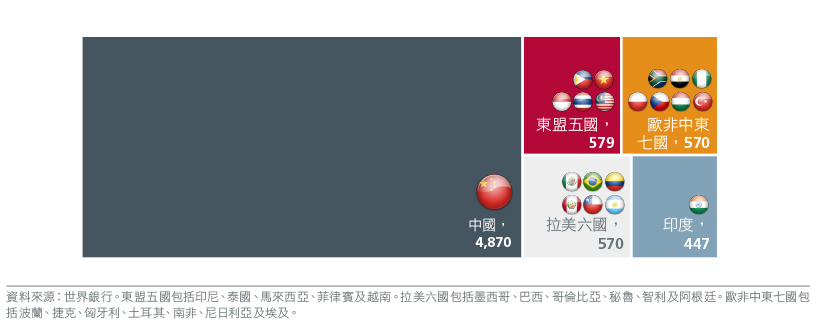

由於擁有大量技術勞工、優秀基建及龐大的國內市場,中國仍將在全球供應鏈中發揮著主導力量及影響力。因此,轉移出中國的舉措可能涉及漸進及局部的過程。儘管如此,這項轉型仍將為全球新興市場中多個經濟體及多間公司帶來龐大機會。是次轉型的最大受惠地區可能是東盟、拉丁美洲、印度及歐非中東,相關國家擁有廉價勞動力、良好的製造業基礎,亦是主要商品的生產國。這些國家的製造業附加價值總和不到中國的一半。見圖6。因此,即使從中國轉移出少部分製造業活動,亦能為這些國家帶來顯著的製造業附加價值。

圖6. 2021年製造業附加價值(十億美元)

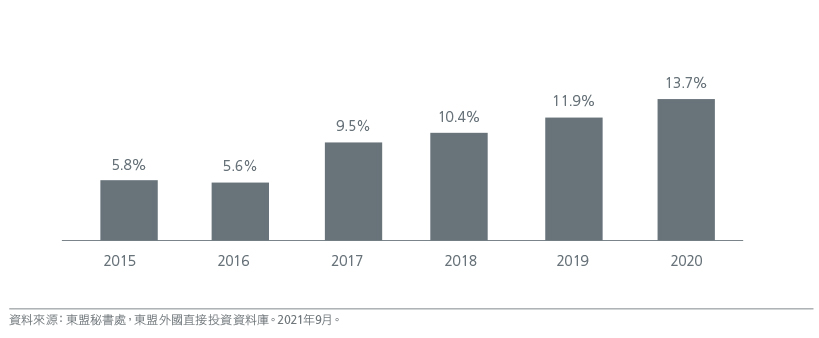

東盟在全球外國直接投資及出口中佔的份額開始不斷增加(圖7),亦已擁有完善的電動車行業供應鏈。隨著對科技的投資(尤其是對半導體初創企業的投資)大幅增長,東盟的經濟活力亦顯著增強。受惠於有利的人口結構,東盟吸引的消費市場進一步增強了其作為製造業樞紐的吸引力。

圖7. 東盟佔全球外國直接投資的份額不斷增加

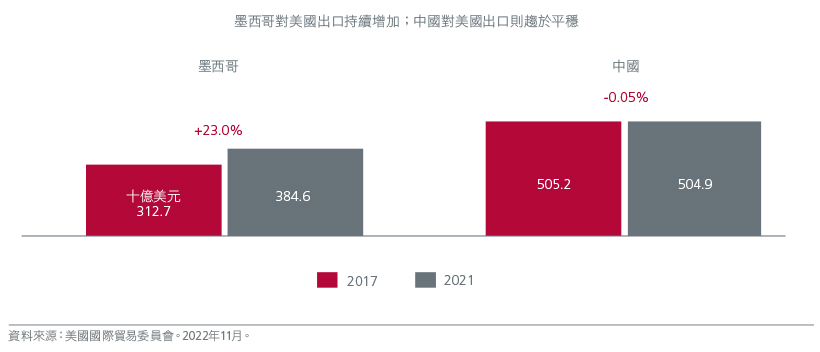

拉丁美洲方面,由於毗鄰美國,並擁有強大的製造能力、充足的勞動力以及重要的天然資源(能源、銅、鋰),墨西哥成為「近岸生產」的領先國家。自2013年以來,墨西哥的外來直接投資一直走強,並在2022年增加,反映出強勁的「近岸生產」趨勢。此外,墨西哥亦受惠於與美國簽訂的自由貿易協議。自中美貿易戰開始以來,墨西哥對美國的出口一直增長,最近,墨西哥在2023年上半年超越中國,成為對美國最大的出口國。圖8。拉丁美洲其他地區的鋰及銅儲量豐富,兩者是電動車及可再生能源的關鍵原料,使該地區成為外國投資的吸引目的地。

圖8. 墨西哥對美國的出口不斷增加

印度是世界上人口結構最佳的國家之一,這反過來亦提供豐富的勞動力及不斷擴大的消費基礎。印度政府亦透過一系列措施支持製造業,例如降低企業稅率、生產掛鈎獎勵計劃(「印度製造」)及國家基建計劃。印度製造業的出口及外國投資流入量有可能繼續強勁增長,例如iPhone製造商鴻海最近推出的擴張計劃。

歐非中東(歐洲新興市場、中東及非洲)擁有類似的吸引人口結構及製造業基礎。中歐三國(波蘭、匈牙利及捷克)及土耳其的製造業基礎極具競爭力,並將受惠於歐洲先進經濟體以及跨國公司的「近岸生產」趨勢。非洲擁有全球增長最快及最年輕的人口,2020年至2030年期間將貢獻世界人口增幅的一半。預計到2030年,其消費者及企業支出合計將達6.7萬億美元,到2050年將達16萬億美元。

如何投資於大轉型

成本上升、地緣政治憂慮以及對提高供應鏈韌性及安全的渴望正在促使跨國公司實現多元化,並在更靠近本國或理念相近的盟友內尋求替代製造設施。蘋果轉向印度、特斯拉在墨西哥設置大型工廠以及三星在越南的投資均證明這次供應鏈轉型正在進行。這為擁有必要資源及準備就緒的新興市場國家帶來千載難逢的機會。對於投資者而言,我們認為中小市值股票存在大量機會,而紀律嚴謹、由基本因素帶動的選股投資方針則是發掘這些機會的最佳途徑。

Interesting reads

資料來源 :

1 北京國家統計局。

2 穆迪分析。2023年9月。

3 安永工業供應鏈調查,2022年

4 CEIC、美中貿易全國委員會,2022年6月調查。

本文件由瀚亞投資(香港)有限公司(「瀚亞投資香港」)編制,僅供數據參考。未經事先書面同意,不得翻印、刊發、傳閱、復制 或分派本文件全部或部份予其它任何人士。本文件並不構成任何證券之認購、買入或沽售的要約或建議。投資者未獨立核實本文件 內容前,不應採取行動。本文件所載任何意見或估算資料可能作出變更,恕不另行通告。本文件所載資料並未就任何人士的特定投 資目標、財務狀況或特殊需要作出考慮;因此,亦不會就任何收件人士或任何類別人士,基於本文件資料或估算意見所引致的直接 或間接損失作出任何擔保或賠償。過往表現,對經濟、證券市場或市場經濟走勢的預測、推斷、或估算,未必代表任何瀚亞投資香 港或瀚亞投資基金將來或有可能達致的表現。投資的價值及其收益,可跌亦可升。投資涉及風險,投資者或無法取回最初投資之金 額。瀚亞投資香港是英國Prudential plc. 的全資附屬公司。瀚亞投資香港和Prudential plc. 與一家主要在美國營運的Prudential Financial, Inc., 沒有任何關係。本文件由瀚亞投資(香港)有限公司刊發,並未經香港證監會審閱。