Eastspring Investments

May 2024 | 5 min read

內容摘要

- 擁有可持續供應鏈的公司能夠節省成本、提高聲譽及增加市場份額,從而增加其對投資者的吸引力。

- 有報道指接近90%的公司碳排放量來自供應鏈。加強供應鏈的可持續性能夠帶來徹底改變,幫助企業及國家實現排放目標。

- 日本及新興市場等市場具有獨特特徵,因此不僅能作為供應鏈重新平衡的目的地而受惠,更能從全球供應鏈綠化中得益。

我們的白皮書《重塑供應鏈的關鍵因素:投資者機遇》指出,很大比例的全球商業領袖將供應鏈重新平衡視為實現供應鏈減碳的機會。研究顯示,由於涉及能源密集生產及運輸活動,一間典型公司有高達90%的溫室氣體排放量來自供應鏈1。因此,公司及國家需要提高其供應鏈的可持續性,以實現淨零排名目標。

明智的商業策略

傳統供應鏈重視速度、成本及可靠性,而可持續供應鏈亦同時考慮環境及社會目標,包括氣候變化、水安全、公平勞動慣例及人權。

採用可持續供應鏈是明智的商業策略。根據經濟學人智庫的數據,過去五年,全球對可持續商品的網上搜索量增加了71%。麥肯錫公司的一項調查亦顯示,66%的所有受訪者及75%的千禧世代受訪者在購物時會考慮可持續性。除了增加潛在收入外,可持續供應鏈亦能幫助公司降低風險。受到極端天氣引起的破壞及資源日益短缺所影響,氣候變化可能使業務連續性面臨風險。同時,隨著氣候規例增加,不符合規例可能導致潛在處罰及聲譽受損。因此,不可持續的供應鏈或會對公司構成重大風險。

例如,Spring是一個由負責任投資原則組織發起的自然資源管理倡議,號召機構投資者發揮其影響力,在2030年前停止及逆轉全球生物多樣性喪失的情況。該倡議的重點關注領域之一是供應鏈管理,包括監督供應商、設立盡職調查機制,以及制定涵蓋公司整個價值鏈的上報及報告流程。隨著超過100 2間資產管理公司、資產擁有者及其他負責任投資原則簽署方簽署Spring Statement,投資者對生物多樣性風險管理這較新領域的期望將會影響公司及其供應鏈。

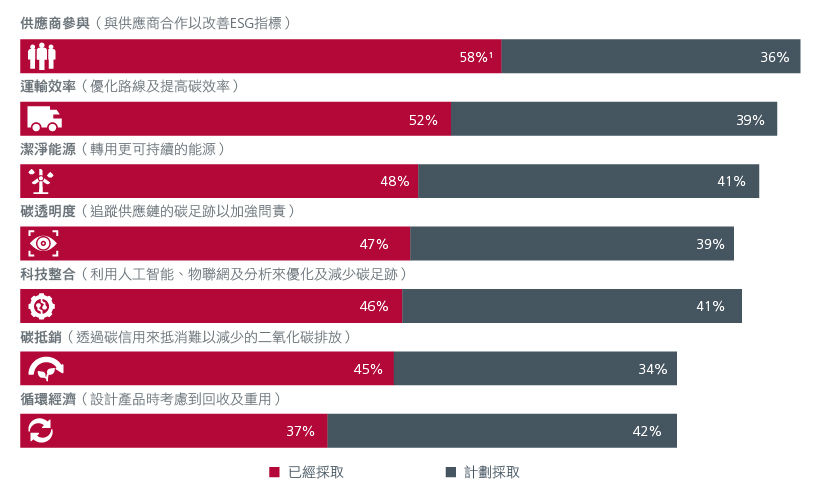

我們在白皮書中調查了150位來自北美、歐洲及亞洲的商業領袖。我們調查的全球商業領袖中,58%商業領袖已與供應商合作以改善其ESG指標,52%商業領袖已優化其運輸路線以提高碳效率。同時,48%商業領袖已轉為使用更清潔的能源。其他商業領袖亦在努力提高供應鏈的碳透明度,並利用人工智能、物聯網及數據分析來優化及減少碳足跡。圖1。

圖1:供應鏈減碳行動

資料來源:百分比顯示已經採取或計劃採取相關減碳行動的商業領袖的比例。問題:貴公司已採取/計劃採取哪些行動來實現供應鏈減碳?

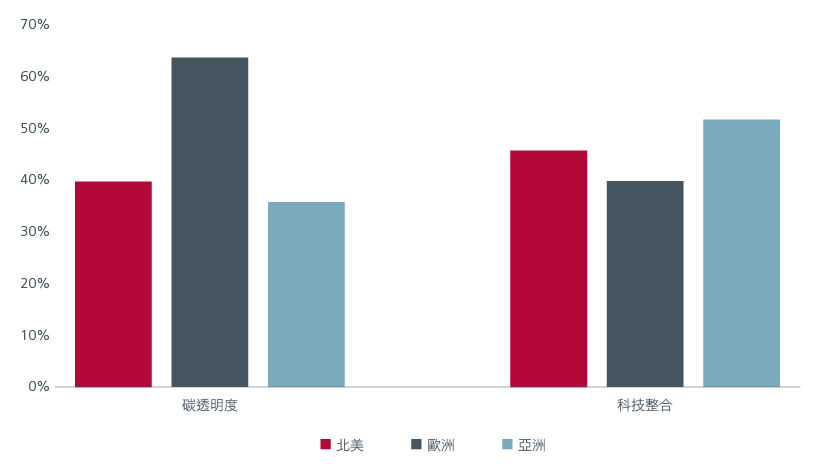

與北美及亞洲相比,我們的調查中有較高比例的歐洲商業領袖已加強其供應鏈的碳問責。圖2。同時,我們的調查中有較高比例的亞洲公司已經利用人工智能來提高供應鏈的可持續性,例如預測需求及更有效地運用製造產能,以及優化路線及減少行駛距離。

圖2:供應鏈減碳行動

資料來源:百分比顯示已經採取相關減碳行動的商業領袖的比例。問題:貴公司已採取/計劃採取哪些行動來實現供應鏈減碳?

挑戰與機會

實現供應鏈減碳的過程將面臨挑戰。大部分供應鏈的多層關係導致公司難以追蹤其商品及服務在整個生命週期期間的環境及社會影響。雖然大部分公司可以為其一級供應鏈合作夥伴制定可持續發展目標及標準,但對於較低層級的供應商或一級合作夥伴的供應商的營運情況,這些公司的理解程度往往顯著較低。

碳排放可歸類為範圍1、2及3。範圍1最為直接,通常指公司產生的直接排放。範圍2指公司生產或購買的電力產生的排放。範圍3指公司的價值鏈產生的排放,可以分為上游(供應商)及下游(客戶)。對於很多行業而言,範圍3排放佔總排放的最大部分(>50%),但卻只有極低百分比的公司會報告範圍3排放。

當企業尋求實現供應鏈減碳時,擁有支持性基建以提高供應鏈可持續性的國家將佔據優勢。作為製造業回流的受惠者,日本制定了有助提高日本的可持續性的政策。於2023年2月通過的綠色轉型政策包含一個透過使用核能、可再生能源及碳定價機制來轉型至潔淨能源的10年路線圖。日本亦憑藉尖端科技而擁有領先的低碳科技專利庫。同時,由於資源稀缺,日本企業在減少能耗及最大化能源效率方面具有悠久歷史。嚴格的廢物管制法律亦使日本的塑膠廢物回收率達到全球最高的87%。這些特點有助日本提高供應鏈的可持續性。

隨著企業建立可持續供應鏈,對綠色基建及可再生能源的需求不斷增長,預計擁有大量商品儲備的新興市場亦會從中受惠。例如,國際能源署預計,對用於充電電池的鋰的需求將在未來10至20年增加40倍。儘管澳洲目前是全球領先的鋰生產國,但全球大部分未開發的鋰儲備位於玻利維亞、阿根廷及智利。同時,亞太區及中國在淨零排放科技的生產方面佔主導地位。圖3。例如,中國生產了全球接近所有用於製造太陽能電池板的設備,生產範圍幾乎涵蓋所有用於太陽能電池板的組件,包括晶圓以至特殊玻璃。

圖3:各地區對於特定量產潔淨能源科技及組件的製造產能份額(2021年)

資料來源:EA基於InfoLink的分析﹙2022年﹚;彭博新能源財經﹙2022年﹚;彭博新能源財經﹙2021年﹚;Benchmark Mineral Intelligence﹙2022年﹚;GRV﹙2022年﹚;聯合國(2022年﹚;Wood Mackenzie﹙2022年﹚。

投資影響

投資者在評估公司時應考慮其供應鏈的可持續性。這些公司可能會因節省成本、提高聲譽及增加市場份額而受惠,這應對其ESG評級以及長期表現產生正面影響。能夠提供更透明的排放數據以及致力減低排放的公司應對投資者更為吸引。瀚亞認為與範圍3排放較高的公司積極合作,有助鼓勵相關公司改善報告,並制定減少範圍3排放的策略及目標。同時,日本及新興市場等市場具有獨特特徵,因此不僅能作為供應鏈重新平衡的目的地而受惠,更能從全球供應鏈綠化中得益。

Interesting reads

資料來源:

1「從透明度到轉型:連鎖反應。CDP 2020年全球供應鏈報告」,2021年2月。

2 截至2024年3月27日。https://www.unpri.org/investment-tools/stewardship/spring

本文件由瀚亞投資(香港)有限公司(「瀚亞投資香港」)編制,僅供數據參考。未經事先書面同意,不得翻印、刊發、傳閱、復制 或分派本文件全部或部份予其它任何人士。本文件並不構成任何證券之認購、買入或沽售的要約或建議。投資者未獨立核實本文件 內容前,不應採取行動。本文件所載任何意見或估算資料可能作出變更,恕不另行通告。本文件所載資料並未就任何人士的特定投 資目標、財務狀況或特殊需要作出考慮;因此,亦不會就任何收件人士或任何類別人士,基於本文件資料或估算意見所引致的直接 或間接損失作出任何擔保或賠償。過往表現,對經濟、證券市場或市場經濟走勢的預測、推斷、或估算,未必代表任何瀚亞投資香 港或瀚亞投資基金將來或有可能達致的表現。投資的價值及其收益,可跌亦可升。投資涉及風險,投資者或無法取回最初投資之金 額。瀚亞投資香港是英國Prudential plc. 的全資附屬公司。瀚亞投資香港和Prudential plc. 與一家主要在美國營運的Prudential Financial, Inc., 沒有任何關係。本文件由瀚亞投資(香港)有限公司刊發,並未經香港證監會審閱。